【財經M平方】2020 年 06 月投資月報

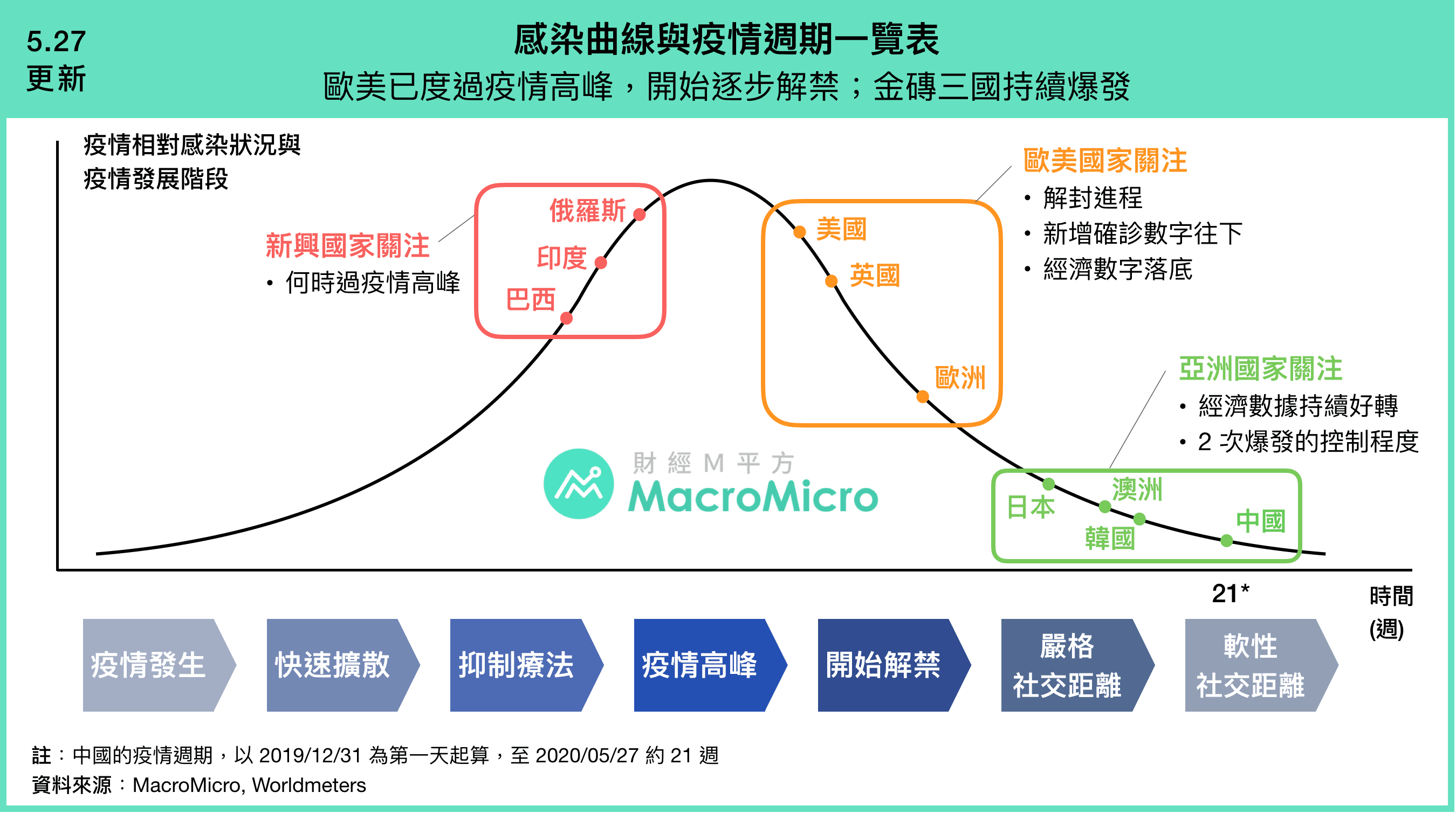

自 2 月底畫出疫情 3 階段、於 4 月追蹤確立落底訊號,5月後便持續在觀察趨勢是否如預期走向第三階段的上升軌道(股市疫情圖),我依舊每天一早都會點開 疫情專區 確認各國新增確診數,同步觀察各國公布的經濟數據,確認明天是不是比今天好?

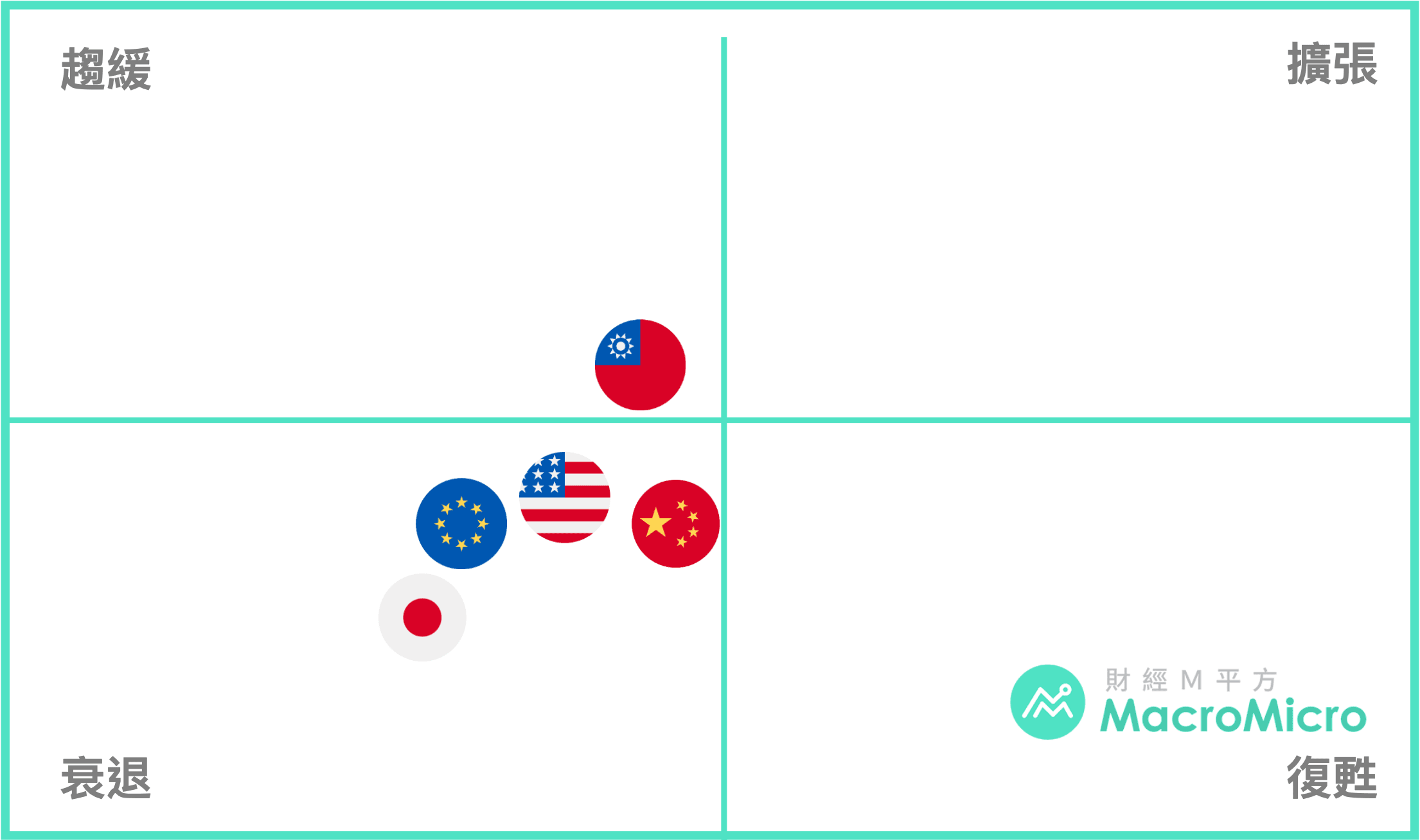

下方更新疫情週期圖的各國落點(每週更新在此),亞洲、歐美相較上月均逐步走在恢復的階段。我將全球分為三大區域,需要關注這三大區域項目是否一項項好轉,全球經濟好轉的機率也隨之增加。

● 亞洲地區:身為全球最先發起疫情的幾個經濟體 - 中國、韓國、日本、台灣,重點放在經濟數據是否維持好轉趨勢與 2 次爆發的可能性。觀察率先復工復產的 中國,4 月份的經濟數據呈現 V 型向上,工業增加值 甚至轉正,而 韓國 梨泰院 2 次爆發快速被抑制,台灣 連續 0 確診可看出,東北亞等國走在復甦道路上。

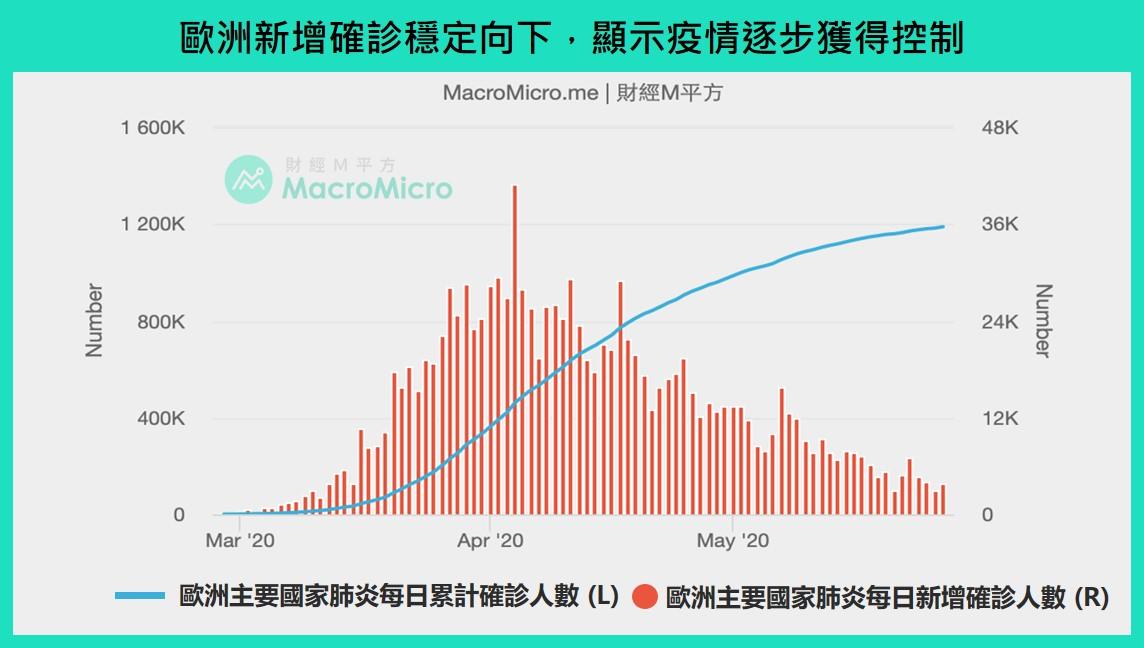

● 歐美地區:歐美疫情落點坐落在已過高峰、緩慢解禁的路途上。幸運的是,歐洲區域逐漸解封 50% 後,德、法、義、西 確診 與死亡數持續下降,許多國家已宣布在 7 月前全面解禁。美國的 確診 雖維持在 2 萬人左右,但主因 篩檢量 大增,此外,新增死亡 人數也在 5/15 之後出現趨勢性的下降。

● 新興市場:印度、巴西、俄羅斯 成為新型重災區,新增確診數無控制的上升,巴西每天確診人數甚至一度超過美國,從疫情週期圖來看,新興國家預計至今年 8 ~ 9 月時才有機會受到控制。(3 國 GDP 約占全球 7.5%)

從上按照亞洲→歐美→新興市場腳步觀察,全球疫情好轉趨勢未出現破壞性的發展(2 次爆發失控、解禁國家經濟數字持續下滑),先好轉的國家成為本次疫情的領先指標!6 月的投資風險在於新興市場疫情爆發以及中美議題再次被討論,但這都未影響全球疫情好轉的主要趨勢。下方月報研究員則描述各國投資區域環境,仍以台灣、美國、黃金勝率最高,歐洲與東南亞則以德國和越南表現較佳。

我想像中的財經M平方是一個動態的大報告!這也是我們長期致力在建置許多自動更新數據的原因,有在投資的朋友,一定要密切關注為大家統整的 疫情專區 ,疫情不穩定性仍在,關注各國新增確診趨勢,搭配解封國家經濟數據,掌握投資方向!

▌最後,想聽聽你們的看法

為了提供更即時的資訊、更完整的功能,在不久的將來我們會推出 MM App !M平方團隊希望聽見你們對 App 的想法或是期望,歡迎在月報瀏覽之餘,點填問卷,協助我們打造一個符合用戶需求的 App(還可以抽M幣唷~),點我填問卷!

| 五大重要經濟體景氣位置 More → | ||

|---|---|---|

| 美國 | 美國重啟順利,用連續申請確認經濟落底時刻! | → |

| 台灣 | 「+0」確診助台灣內需,今年經濟優於全球! | → |

| 中國 | 中國後疫情時代:經濟復甦卻遇上美方施壓! | → |

| 歐洲 | 歐洲疫情大幅趨緩,德國率先走出疫情低谷! | → |

| 日本 | 日本疫情趨緩,通縮問題使經濟復甦弱於他國! | → |

| 景氣循環圖 |

|---|

|

| 重要經濟體與商品基本面 More → | ||

|---|---|---|

| 東南亞 | 東南亞多國陷入衰退,越南領先經濟重啟! | → |

| 印度 | 疫情陰霾不散,印度經濟倒退走! | → |

| 黃金 | 市場押注負利率環境,黃金長線具保值價值! | → |

| 美債 | 聯準會成美債大買家,但 0.7% 利息你會想買嗎? | → |

| 原油 | 全球減產效益逐漸浮現,油價長線動能關注需求端 | → |

| 後續觀察重點 More → | |

|---|---|

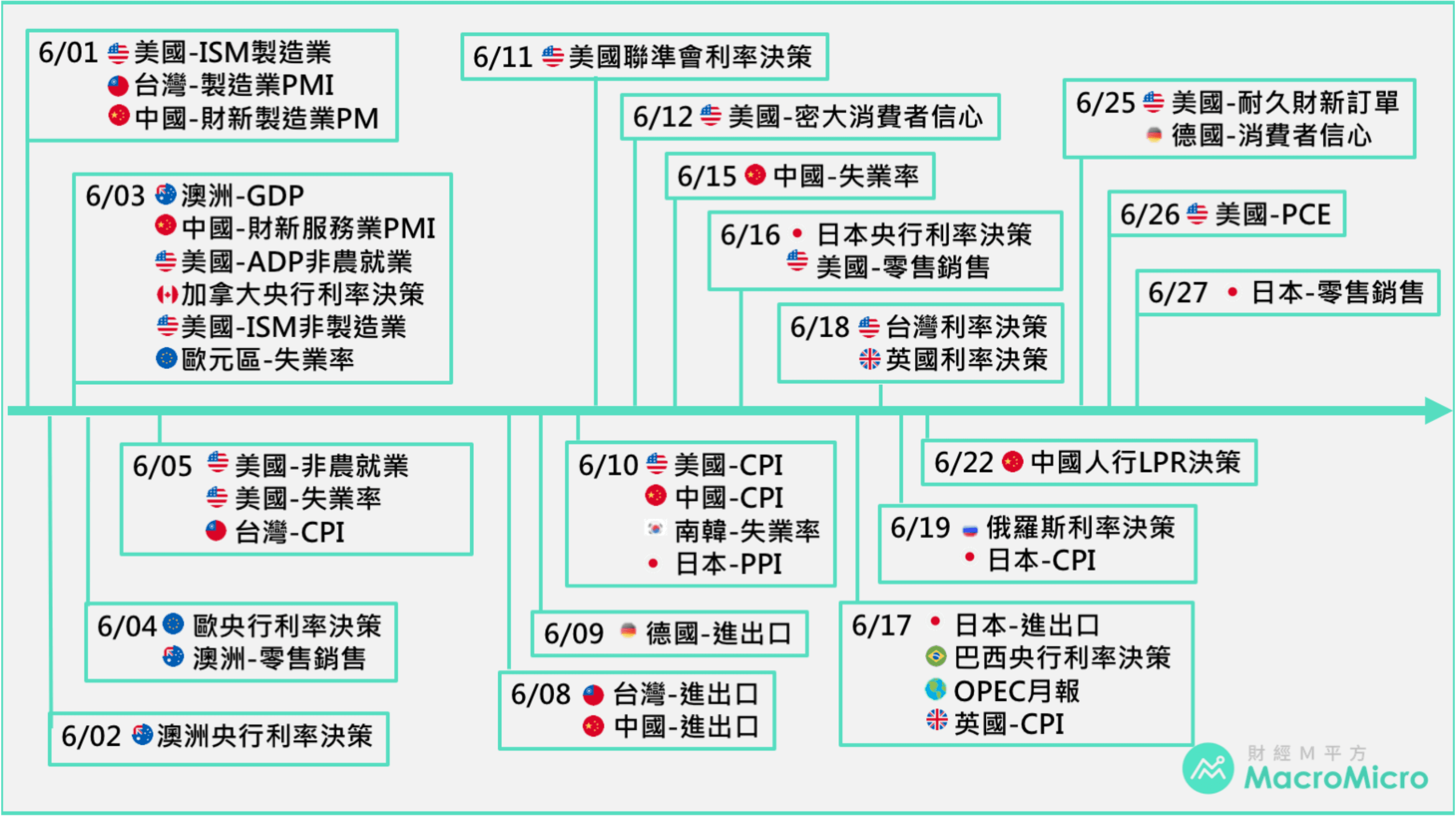

| 一、聯準會利率決策 (6/11) | → |

| 二、歐央行利率決策 (6/4) | → |

| 三、美國就業數據 | → |

| 各類商品月漲跌幅 TOP 5 More → |

|---|

五大重要經濟體景氣位置

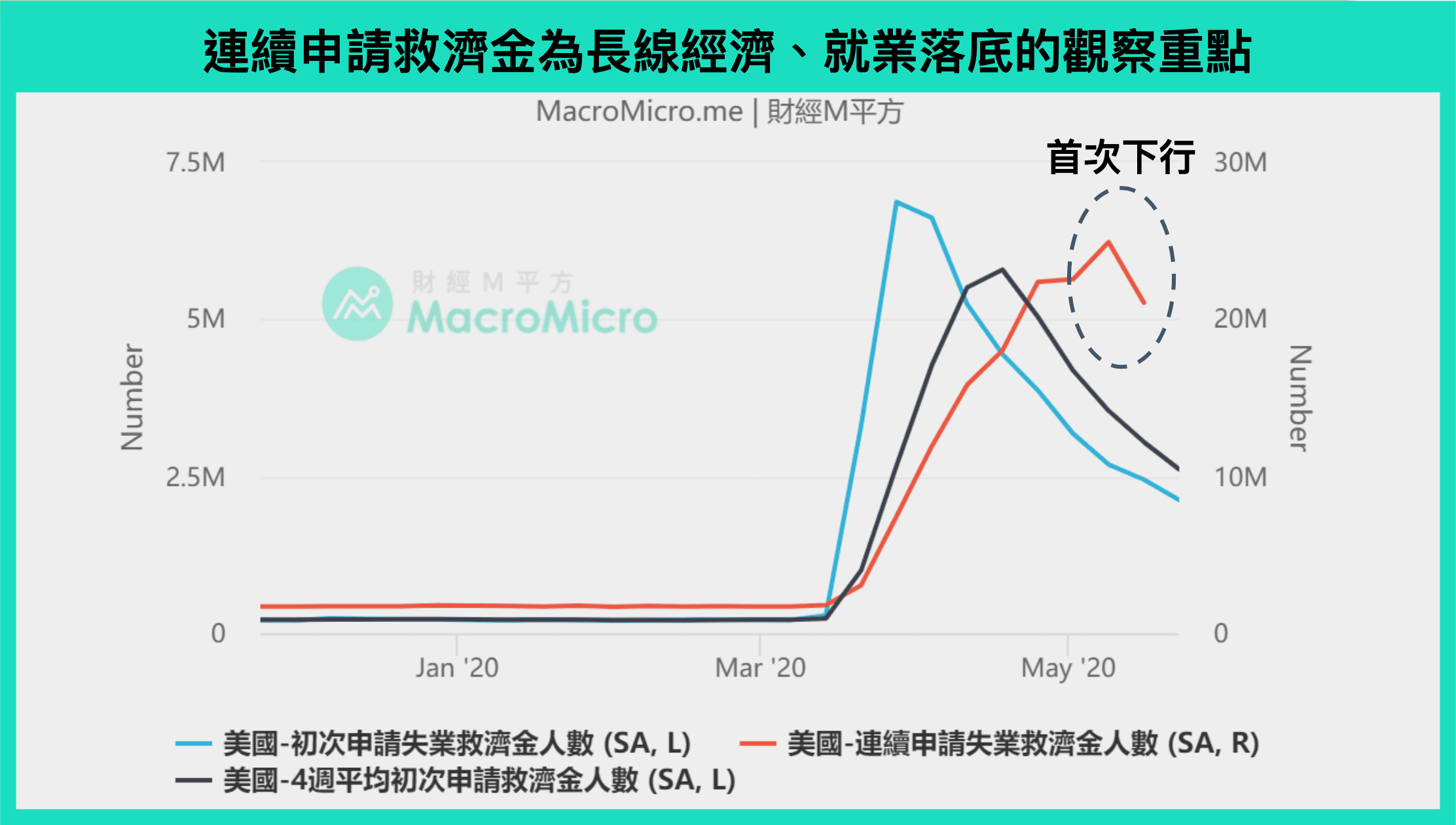

美國重啟順利,用連續申請確認經濟落底時刻!

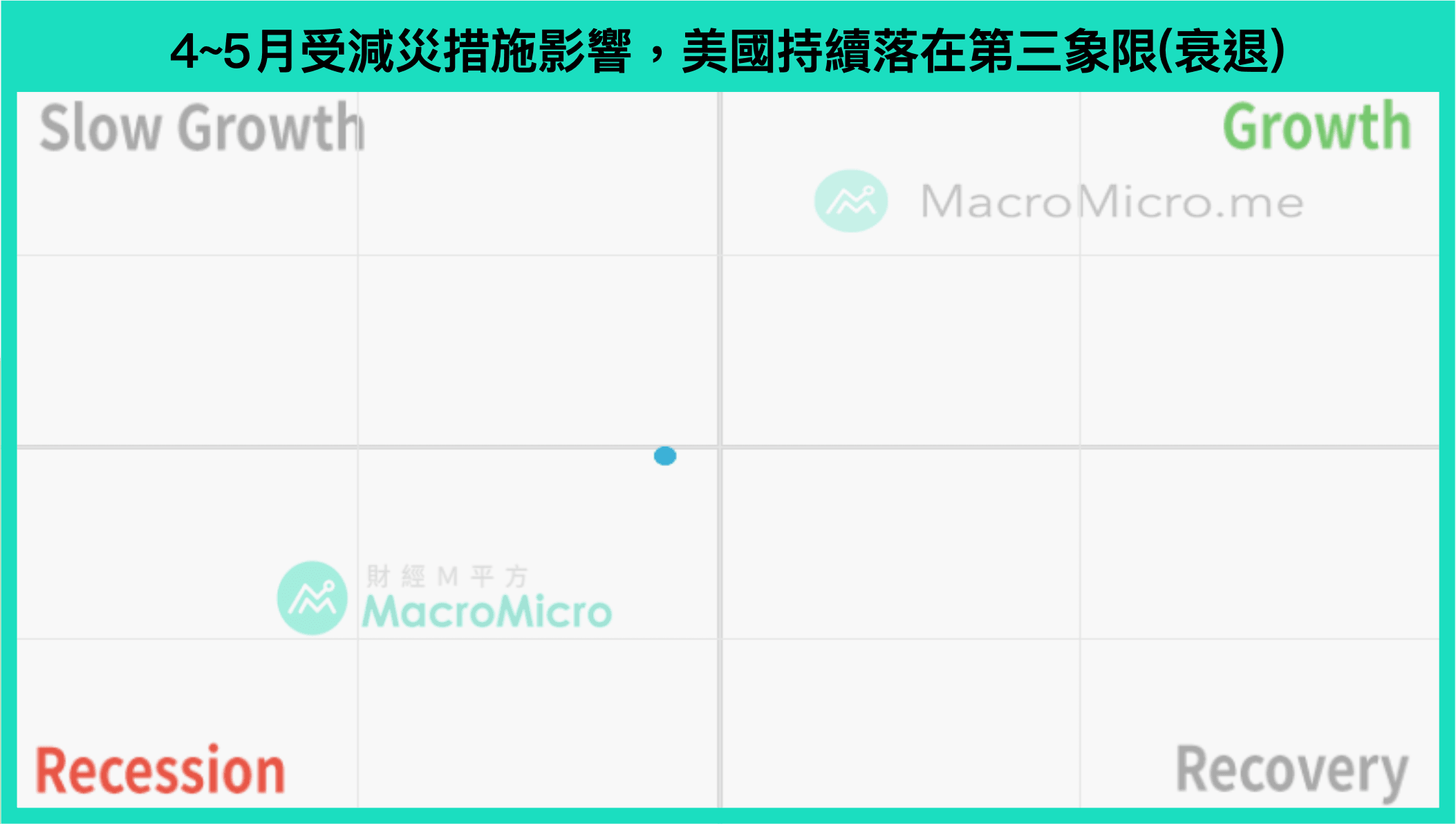

本月美國 景氣循環 依舊落在第三象限(衰退)。所幸 4 月底美國各州開始陸續解封,經濟活動已有部分重啟。展望未來M平方以兩大重點,解析美國短期以及長線發展:

1)美國各州解封、經濟重啟進度順利,二次爆發風險可控機率高

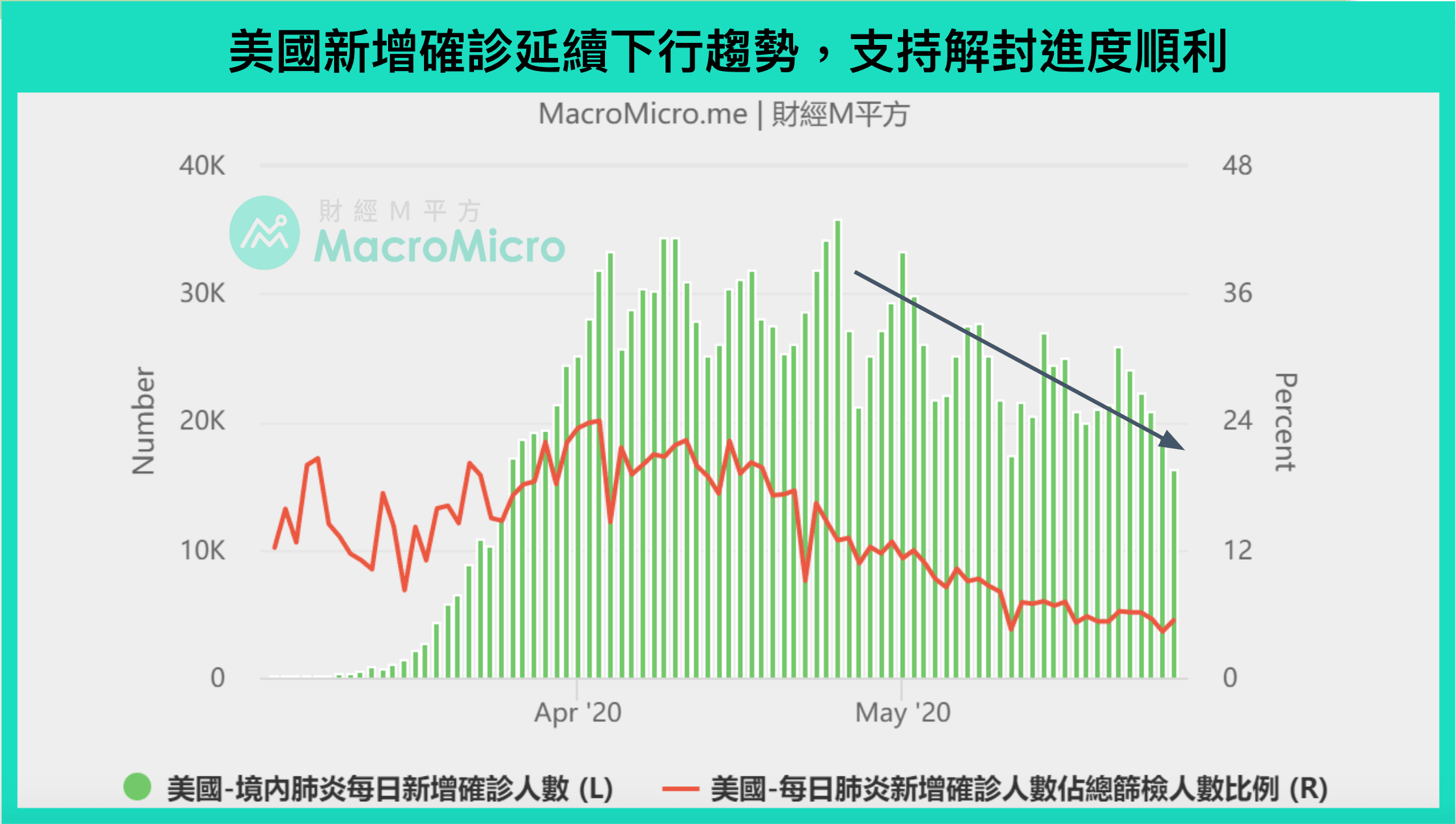

本月 中部州聯盟 及 聯盟以外州 解封進度持續推進,如德州已經陸續開放一些人群密集的商業活動及空間,包括酒吧、水上遊樂園以及美食街等(25% 容量)。而重災區 東、西部聯盟 ,雖保持州級別的外出限制禁令至 6/13,但是也啟動了州級別以下的重啟計畫,如全美最大重災區紐約州的 10 區中,截至 5/27 已經有 8 區正式啟動該州的四階段重啟計畫。我們密切關注 2 次爆發的風險,從早期解封的喬治亞、佛羅里達及德州等,可發現疫情仍屬可控,不需要過度擔憂。

▌強烈建議:觀察美國各地區 疫情數據 與 解封進程

2)經濟數據如期大幅衰退,掌握 2 大關鍵數據

4 月如預期在強力減災措施下,非農就業 月變動 -2053.7 萬人、零售 年增 -21.61%、耐久財新訂單 年增 -16.01%、新屋 及 成屋銷售 年增分別為 -6.17% 及 -17.21%,經濟數據全面重挫。過去已不重要,這邊我們建議緊盯影響市場進一步預期的 2 大數據:

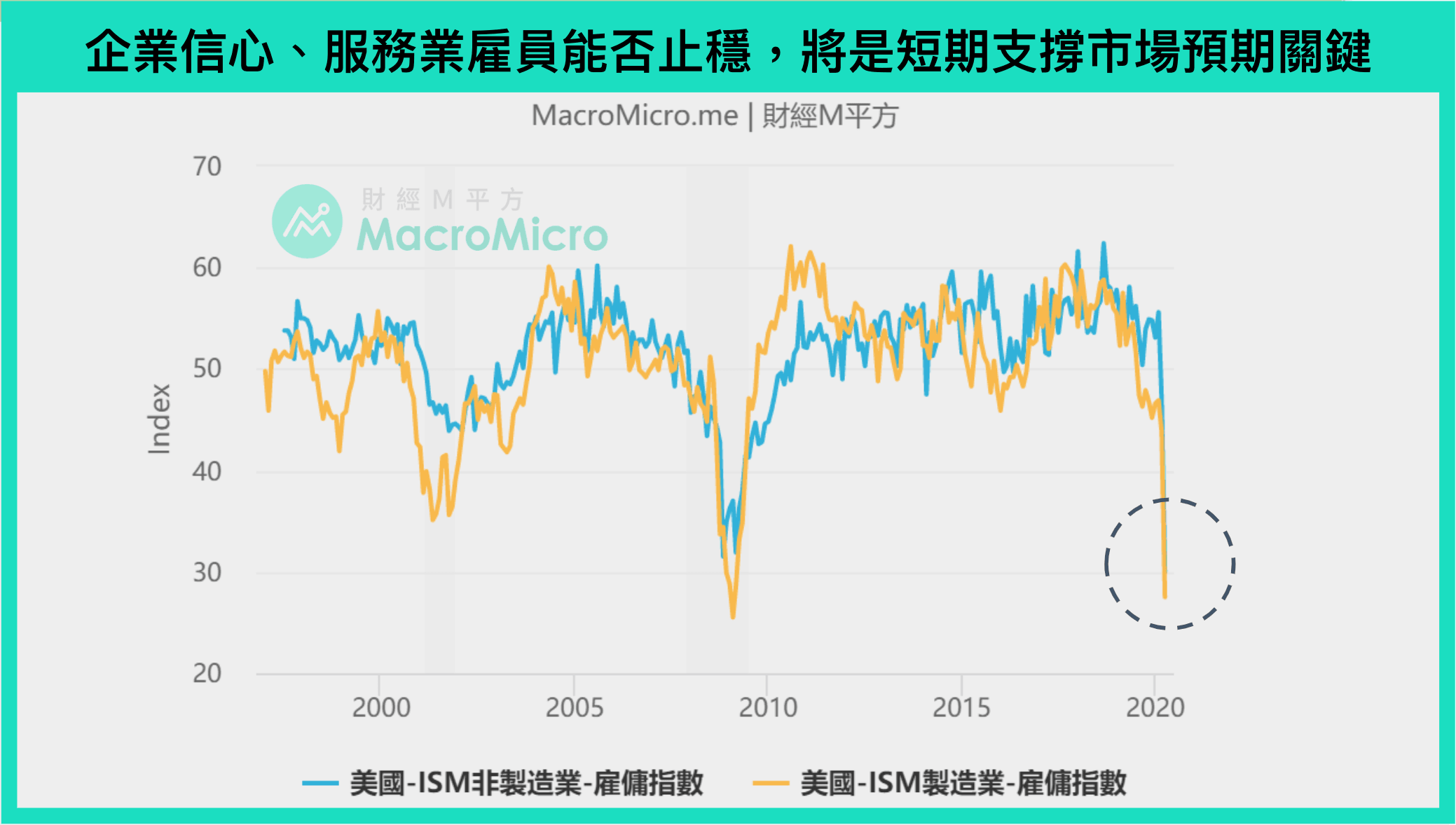

● ISM 製造業 & 非製造業看產業恢復— ISM 製造業新訂單 反映重啟經濟的需求,而 ISM 服務業雇用 更將反映就業市場重災區預期的恢復速度。

● 初領/連續失業 數據抓就業落底—長線能否止穩關鍵仍在就業市場,5/28 公布 最新連續數據已反轉向下,透露美國的解封已成功讓就業市場止穩,Q2 經濟最壞狀況也即將過去。

MM研究員:確立最壞狀況過後,美國仍是最強經濟體

美國正在與時間賽跑,2000 ~ 3000 萬個失業人口使經濟必須快速重啟。近期觀察在重啟後疫情仍屬可控,預期美國下半年消費將逐步回溫(儲蓄率 創高),拉長來看 Q2 將見到美國最壞的狀況,並於 Q3 開始好轉。6 月上旬主要的投資風險在於仍有新增發行債務(詳見:月報 - 美債),將一部分吸走市場流動性,但只要上述 2 大關鍵基本面數據能好轉,長線仍然是最佳經濟體。

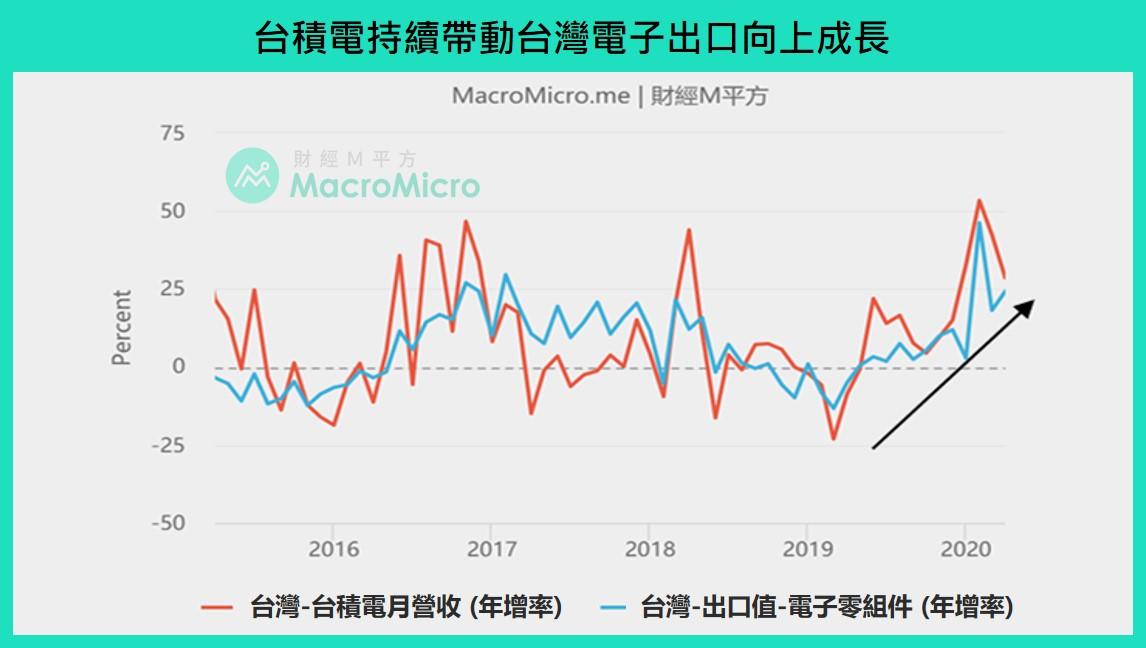

「+0」確診助台灣內需,今年經濟優於全球!

本月台灣 景氣循環 落點維持第二象限(趨緩),為主要經濟體中唯一未落入衰退的區域。5 月疫情持續控管得宜,出現多日「0」確診,民眾也逐步走出室外,我們密切關注的外需依舊有電子/資通強勢支撐:

1)傳產貨品出口持續疲弱,電子與資通貨品仍為外需支撐

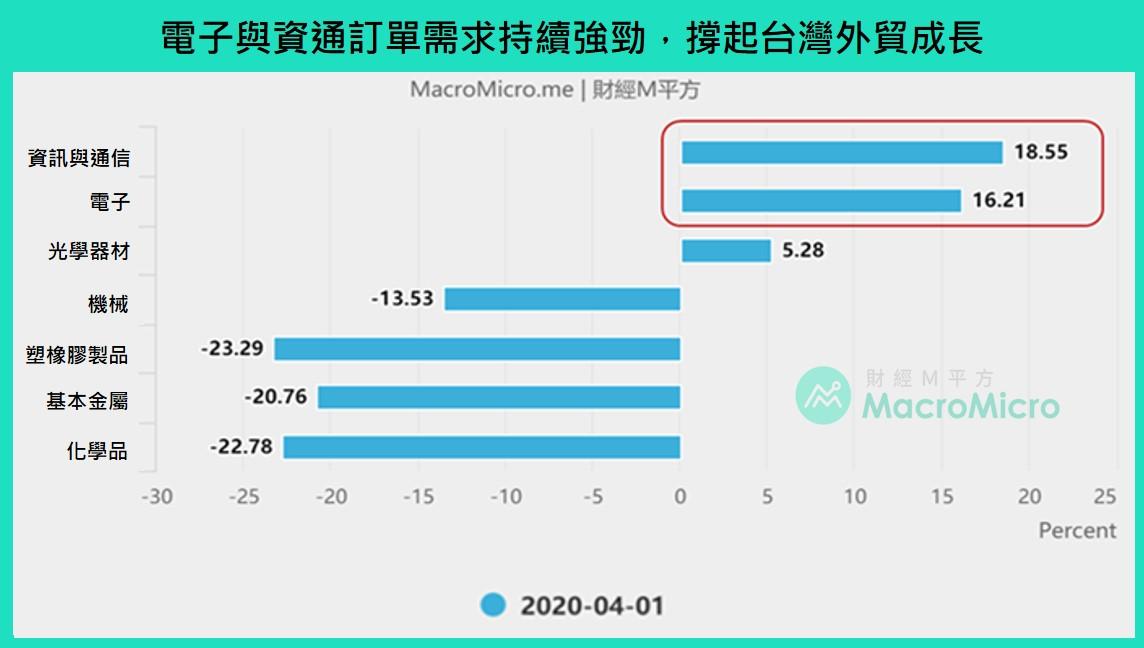

觀察台灣 4 月外銷訂單與出口基本延續上月趨勢,傳產貨品方面,訂單 與 出口 仍顯著衰退,但電子零組件與資通視聽貨品的訂單則需求強勁。

4 月電子/資通 出口 分別年增 +24.3%(前 +18.1%)、+12.9%(前 +0.21%),領先指標 4 月相關 外銷訂單 分別年增 +16.21%(前 +23.8%)、+18.6%(前 +6.9%),均呈雙位數高速成長,反映電子與資通產品需求保持熱絡,整體電子與供應鏈接單尚未出現轉折,給予占比 GDP 約 66% 的 出口 強勢支撐。

2)華為禁令加強、前往美國設廠,仍不影響台積電長期發展

我們關注的台積電近期發生兩件大事:

● 美國對華為禁令加強,台積電出貨受限,未來台積電若無法獲得美國政府允許,將無法再向華為出貨(手機占台積電營收約 15%、基地台 5%),華為亦將搶在 9 月中的新禁令生效前提前拉貨,而台積電今年 Q4 營收 將會受到衝擊。但長期來看,未來先進製程訂單缺口仍將會被其他客戶填補。

● 台積電宣布在美國亞利桑那州新建 12 吋先進晶圓廠,該廠將於 2021 年動工,於 2024 年開始量產,將採用台積電的 5 奈米製程技術生產半導體晶片,規劃月產能為 2 萬片晶圓。研究員認為此舉多為政治因素所致,第一、此廠產能較小,目前台積電 12 吋月產能約 80 萬片,此廠僅占全體 2.25%;第二、2024 年該廠量產時,5nm 已不再是最先進製程,台灣廠預計已經發展到 2nm,台積電研發重心依舊位在台灣,不影響台積電對台灣國內經濟的長期挹注。

MM研究員:台灣疫情控制得宜,為長線看好經濟體

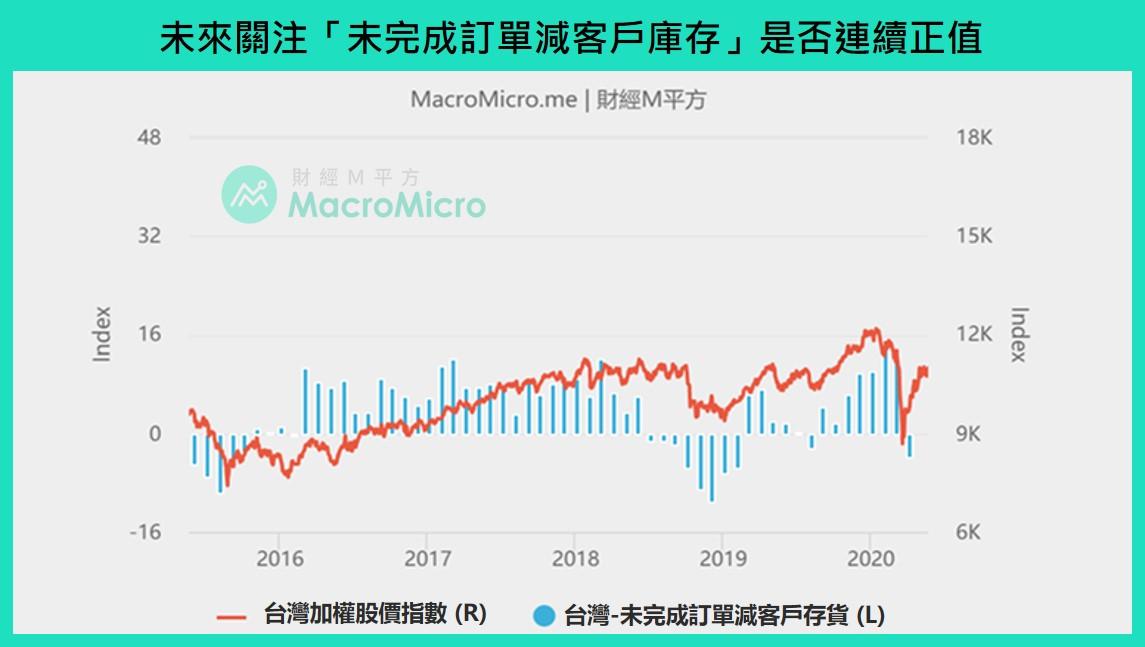

台灣疫情嚴格管制鬆綁、內需將逐步恢復,電子/資通外銷訂單強勁成長,給予外需支撐,台灣經濟維持穩健格局,仍為全球長期值得投資經濟體。未來繼續關注「未完成訂單 - 客戶庫存」,觀察歐美新增訂單回補情況,判斷出口動能延續性。

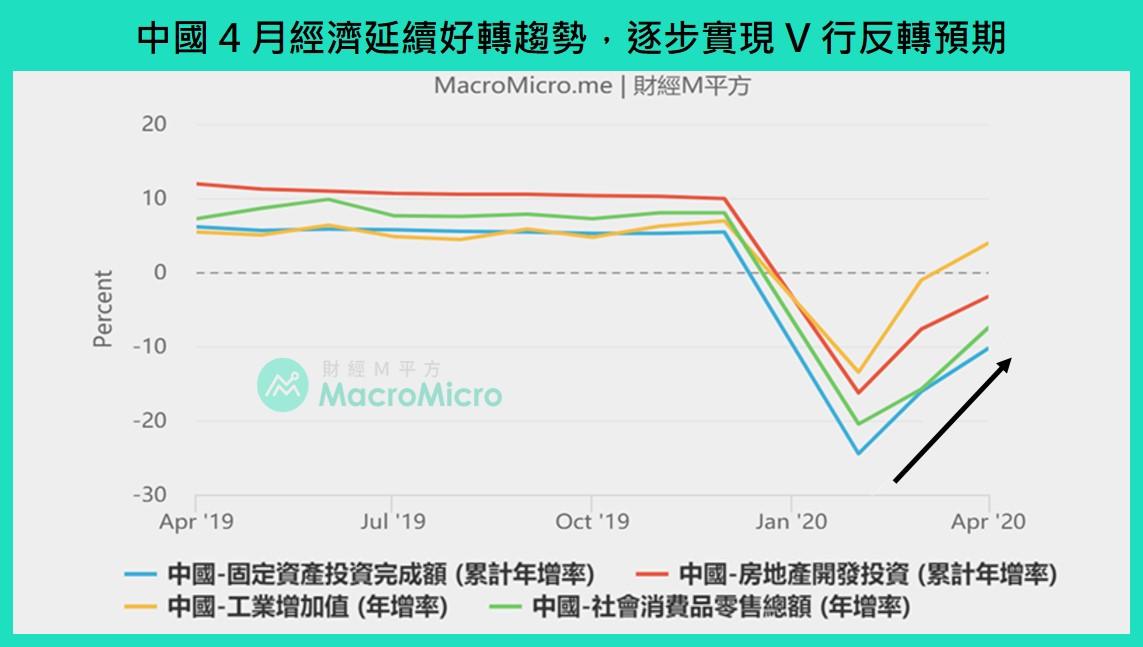

中國後疫情時代:經濟復甦卻遇上美方施壓!

本月中國 景氣循環 落點從第三象限(衰退)往第四象限移動(復甦),中國 4 月經濟延續好轉趨勢的同時,美方卻開始加大打壓中國力度,中美衝突再次升溫,以下為M平方三大重點解析:

1)中國4月經濟延續好轉趨勢,逐步實現V型反轉預期

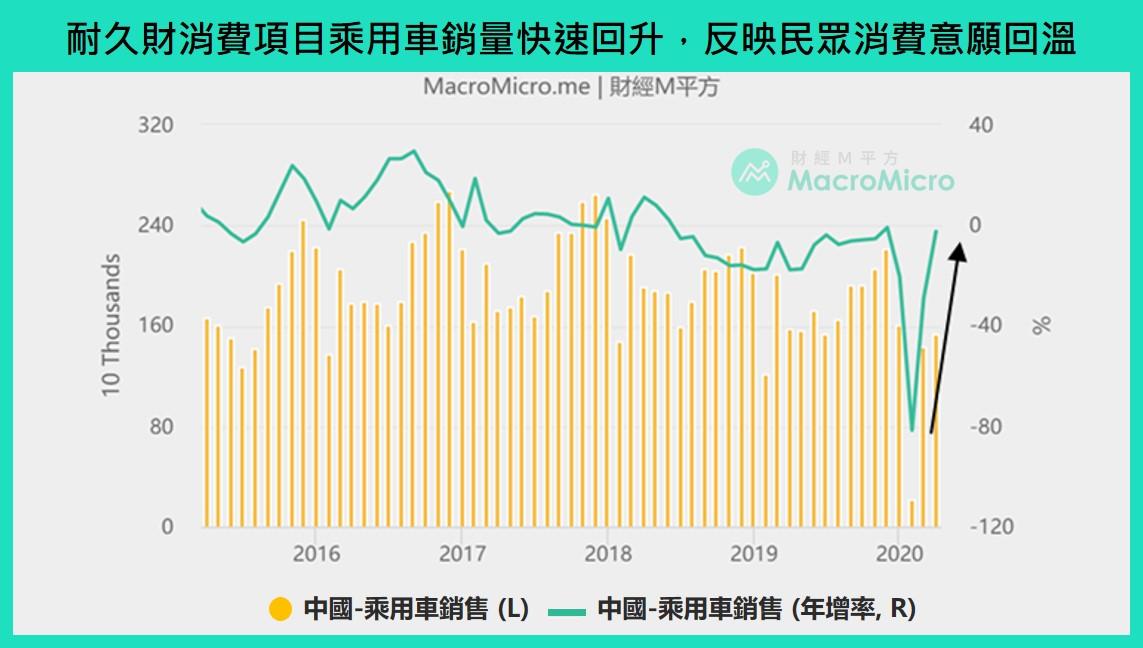

中國 4 月全面復工復產率達 90%,供、需兩端均繼續大幅改善,如:4 月 工業增加值 +3.9%(前 -1.1%)、固定資產投資 -2.2%(前 -10.9%)、房地產開發投資 +7%(前 1.2%)、社會消費品零售 -7.5%(前 -15.8%),可見企業生產、投資端已恢復近去年水平,雖整體消費恢復較為緩慢,但主要是被疫情管制影響,拖累 4 月 餐飲收入 -31.1%(前 -46.8%),重要的消費信心指標 - 乘用車銷量、手機銷量分別年增 -2.5%(前 -29.2%)、14.2%(前 -23.3%),均出現大幅改善。

▌ 延伸閱讀:中國後疫情時代,4月經濟加速走出衰退幽谷

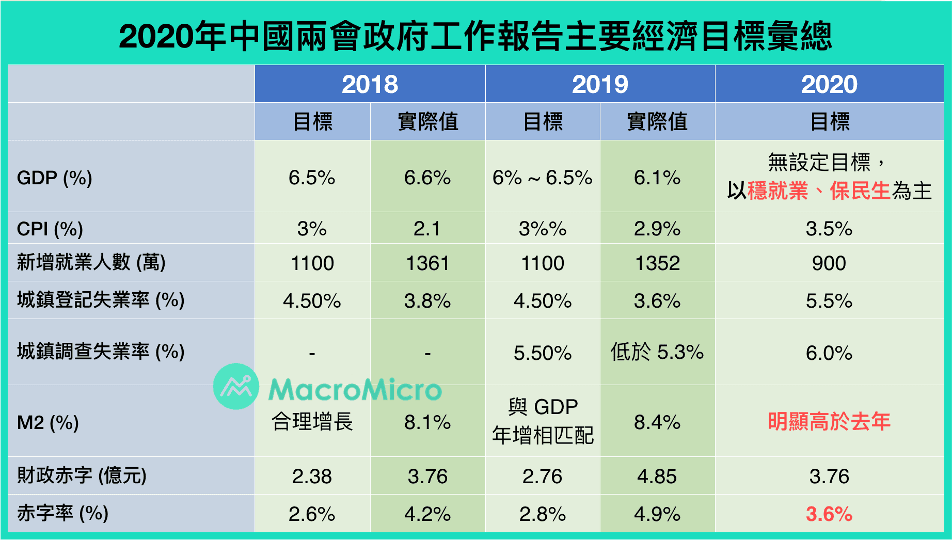

2)2020 年中國政府工作報告,透漏政策僅為穩定、非強刺激

中國兩會公布全年政策的風向球 - 政府工作報告,首次未設定 GDP 目標,而是以底線思維,僅強調「保就業、保民生」具體目標。將新增就業目標自 1100 萬下調至 900 萬,失業率則自 5.5% 上調至 6%。財政、貨幣政策基本上符合市場預期下緣,也沒推出其他抗疫措施或針對中美有其他講法,全年政策主軸僅為穩定經濟基本盤,並非大水漫溉式的強刺激。

▌ 延伸閱讀:2020 年中國兩會政府工作報告,三大關鍵分析!

3)川普施壓中國動作不斷,中美衝突逐漸升溫

隨著 11 月美國總統大選近在眼前,川普激起對中衝突來吸引選票的意圖逐漸浮現。根據美國白宮 5/19 發布最新《美對中戰略方針》報告,提及:「過去 20 年對中政策失敗,意識到與美中兩國、兩種制度之間存在長期戰略競爭關係,將加大對中國施加壓力,以保護美國利益」,表明美方強硬抗中立場,美國加強實施:

● 貿易:

新增 33 個中國機構及個人,納入出口管制黑名單「實體清單」。

● 科技:

加強華為禁令限制,只要全球半導體業者若利用美國之科技生產晶片供貨華為相關企業,均須獲得美國政府批准。

● 金融:

1. 通過企業監督法案,恐讓部分中概股面臨下市危機。

2. 禁止政府退休基金投資中國股市。

● 政治:

1. 美國去年通過《香港人權與民主法案》,中國近日卻通過《香港國安法》,兩者法案互相衝突,香港再次成為市場焦點。

2. 美國對台軍售,引起中方不滿。

人民幣匯率 中間價走勢已經率先表態,創下逾 12 年新低,初見資金外流跡象。

MM研究員:用中國當作全球復甦借鏡,本身長線投資風險高

我們建議用戶在觀察中國方面,以「觀察復工後經濟數據的持續好轉」來當做「其他國家復工復產的借鏡」,目前中國經濟已逐步實現 V 型復甦預期,也顯示疫情控制的順利,其他國家也有機會朝此方向前進。

然而在長線投資上,中國政府僅求「保就業」的底線思維,也可觀察其需要保留更多財政、貨幣子彈應對川普可能帶來的衝擊,中美之間的打打停停已成常態,長線亦壓抑中國發展。

歐洲疫情大幅趨緩,德國率先走出疫情低谷!

本月歐洲 景氣循環 落點持續位於第三象限(衰退),展望歐洲疫情逐漸趨緩,市場開始關注歐洲經濟何時築底復甦,以下是M平方的最新解析:

1)歐洲疫情持續趨緩,各國解封超進度

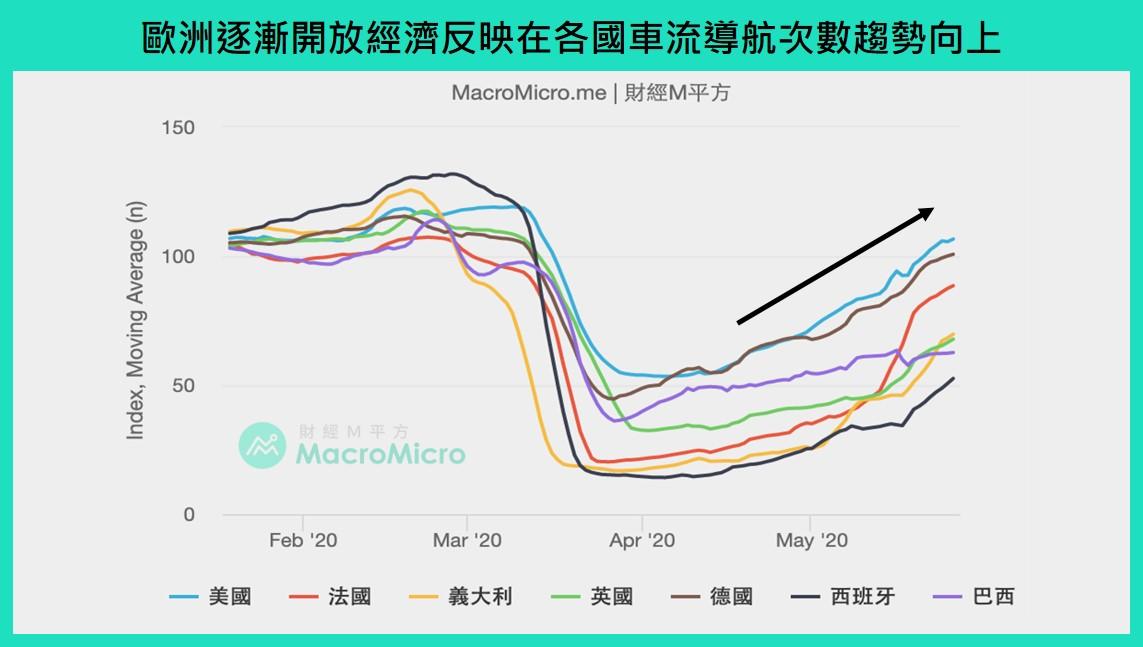

歐洲疫情大幅趨緩,主要國家新增確診 自 5 月初萬人以上持續滑落,同時 單日死亡 也出現趨勢性下降。德、義、西等國也著眼疫情控制,紛紛加快解封時間表,目前除開放商場、工廠復工外,部分地區甚至超前開放餐廳、酒吧內用等。其中南歐國家因著眼於夏天傳統旅遊旺季,政府也預告希望能在 6 月底完成全部開放(邊境開放、沙灘等旅遊景點)。隨各國逐漸開放經濟,也反映在 蘋果移動趨勢 圖上,其中德國指標水位已接近疫情前的水準。

2)歐盟提 7500 億紓困方案,貨幣政策出現意外插曲

5/27(三)歐盟執委會提出 7,500 億紓困方案,其中 5,000 億為現金援助形式,分派給各會員國,同時財源籌措將由歐盟名義舉債(為史上首次),不過尚須經過 27 個會員國同意。其實在此前,5/18(一)法國總統馬克龍和德國總理默克爾就提出「法德倡議」,建議由歐盟執委會舉債 5,000 億歐元,成為歐元新冠債券的替代方案(coronabond),主要當作疫情後期的中長期復甦基金。可見歐盟老大哥德國態度放軟,「歐洲債務共同化」更進一步,使南歐國家災後重建看到曙光,而最大關鍵是若以歐盟名義共同舉債,利息成本將遠低於南歐國家單獨舉債。

▌ 點我回顧 :五張圖看懂歐美解封與政策更新

貨幣政策部分,德國法院裁定歐央行的政府公債購買計劃(PSPP)越權,限期 3 個月內須提交政策的比例評估文件,否則將要求德國央行退出 PSPP 計畫,同時出售相關公債資產。德國法院此舉,使歐央行貨幣政策萌生變數,我們認為短期不至於影響目前貨幣政策運行。

▌ 建議閱讀 :德國法院判定歐央行越權,可能停止參與購債計畫?

3)歐元區 5 月企業信心大幅回升,領先實體數據反彈

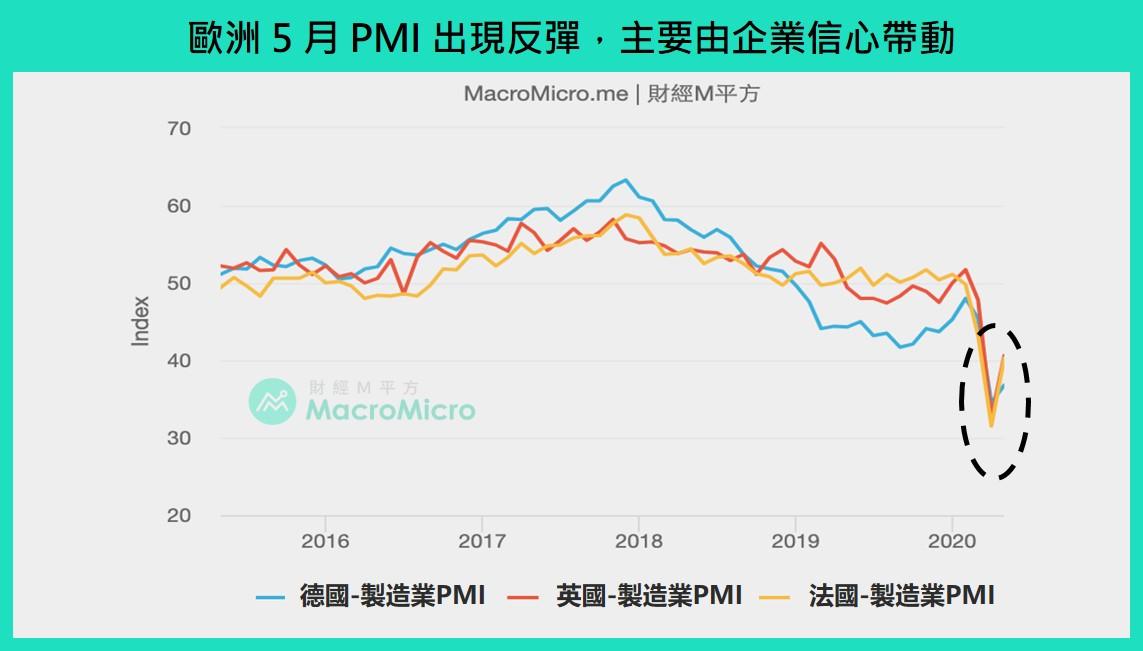

由於歐洲各政府的減災措施主要覆蓋 3 ~ 5 月,較為滯後公佈的實體數據(零售、出口 、工業生產)在近期難以看到明顯好轉,而真正值得關注的數據將以信心面數據為主。5 月歐元區 服務業 PMI 初值 28.7(前 12)回升,主要由代表企業信心的「未來產出」帶動,搭配 5 月歐元區 ZEW 經濟景氣指數 46(前 25.2)連續回升兩期,顯示整體信心面有谷底反彈趨勢。

MM研究員:歐洲疫情趨緩,好轉排序:德→法→義→西→英

歐洲疫情大幅趨緩,促進各國加快經濟解封措施,預計 7 月中前完成大部分開放。而本次疫情影響以服務業等旅遊、旅館、航空運輸為重災產業,回到疫情前水準需花上較多時間,因此相較於以旅遊為主的義大利與西班牙,德國、法國在控制與復甦的時程上更顯優勢。整體疫情好轉排序:德國→法國→義大利→西班牙→英國(防疫措施太慢)。

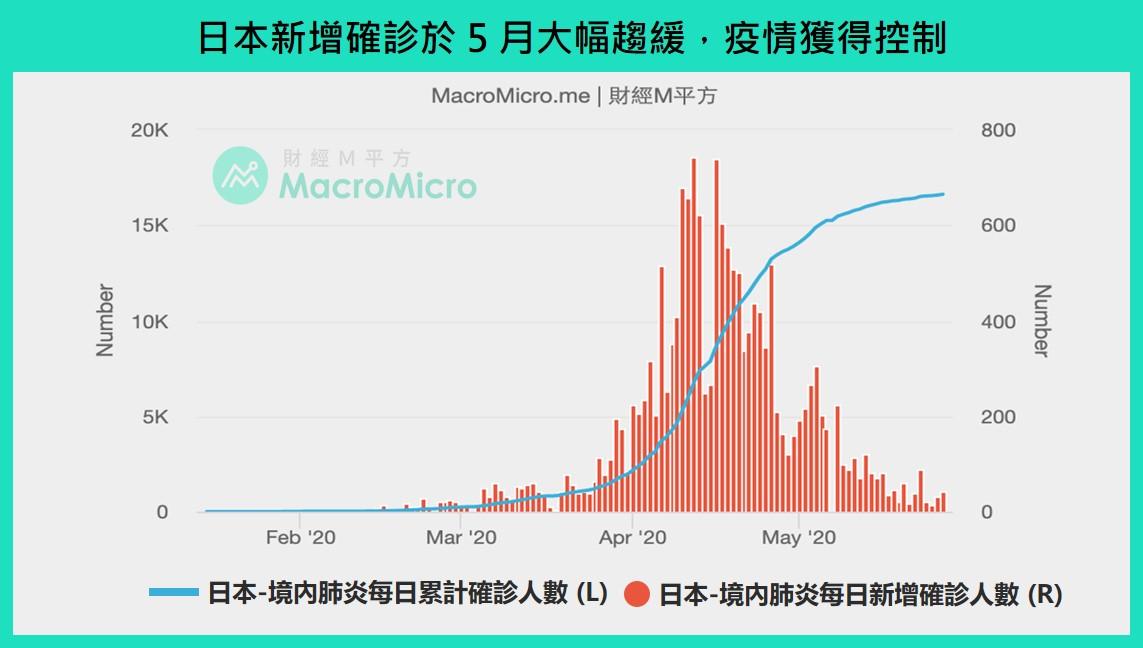

日本疫情趨緩,通縮問題使經濟復甦弱於他國!

本月日本 景氣循環 落點持續位於第三象限(衰退)。2020 Q1 GDP 季增年率 -3.4%(前 -7.3%)呈現技術性衰退。而歐美減災措施配合日本國內的緊急狀態宣言,仍持續衝擊日本外銷和內需,截至 5 月中,已有破百家企業宣布破產。日本何時走出自去年底開始的衰退?以下是M平方最新解析:

1)第二波疫情大幅趨緩,提早解除緊急命令

5 月日本疫情獲得控制,每日新增確診 自 500 人滑落至 100 人以內,也使首相安倍於 5/25 提前宣布終止緊急狀態宣言,商家重新恢復營業。此外日本將於 6 月中後進行擴大抗體篩檢,首波針對東京、大阪,使未來單日新增確診仍有向上風險,但我們認為使日本經濟重新封鎖的可能性極低,不必過度擔心。

2)基本面數據反映 Q2 雙位數衰退,通縮老問題再度困擾經濟

5 月服務業 PMI 25.3(前 21.5)僅微幅反彈,細項顯示訂單全面衰退,同時 4 月 消費者信心 21.6(前 30.9)消費動能因疫情衝擊家計收入而持續呈現失速狀況;外需部分則因歐美減災措施衝擊,4 月 出口 年增率 -21.9%(前 -11.7%)。綜合以上所述,搭配日本 Q2 覆蓋幾乎兩個月份的軟性封城措施,指向 Q2 GDP 仍出現大幅衰退。

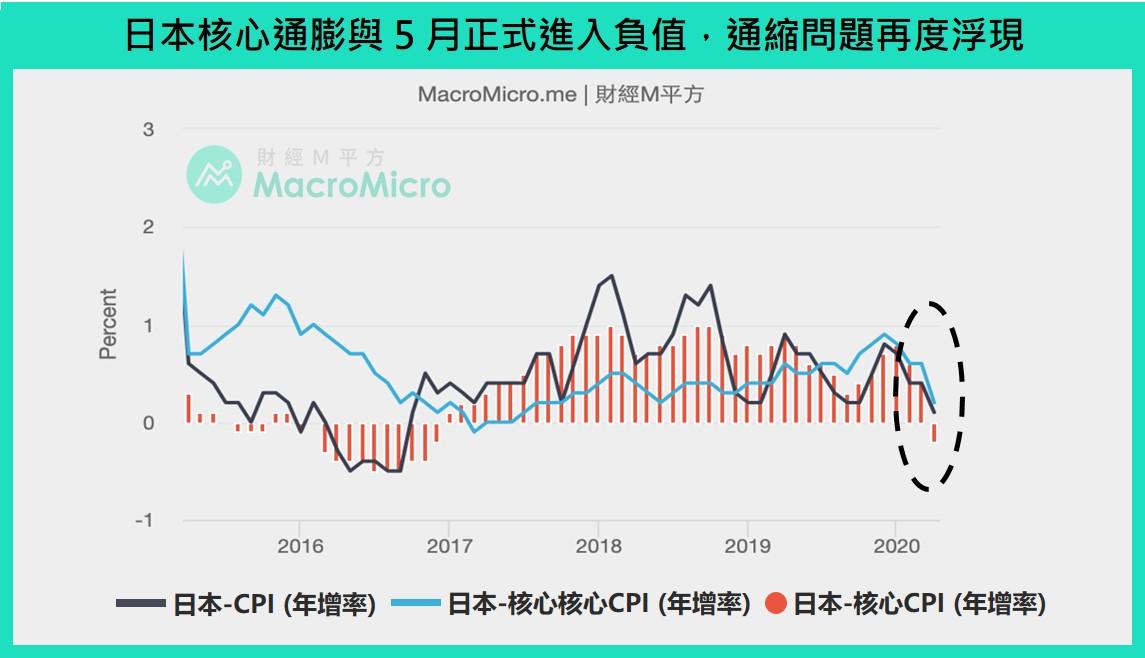

而日本 4 月 核心 CPI 年增 -0.2%(前 0.4%),終結連續 3 年物價通膨正成長,通縮問題恐再壓抑內需動能,日本再度陷入通縮壓抑經濟的疑慮(消費遞延),整體經濟難以在短時間內復甦。

MM研究員:日本疫情雖然止穩,但經濟復甦落後其他國家

日央行行長黑田東彥:「日本經濟恐怕很難出現 V 型復甦」,而綜合疫情和基本面數據,Q2 大概率出現連三季衰退,同時通縮問題更一定程度影響 Q3 內需部分的經濟回補效應,疫情後期經濟的復甦恐落後大多主要國家。

重要經濟體與商品基本面

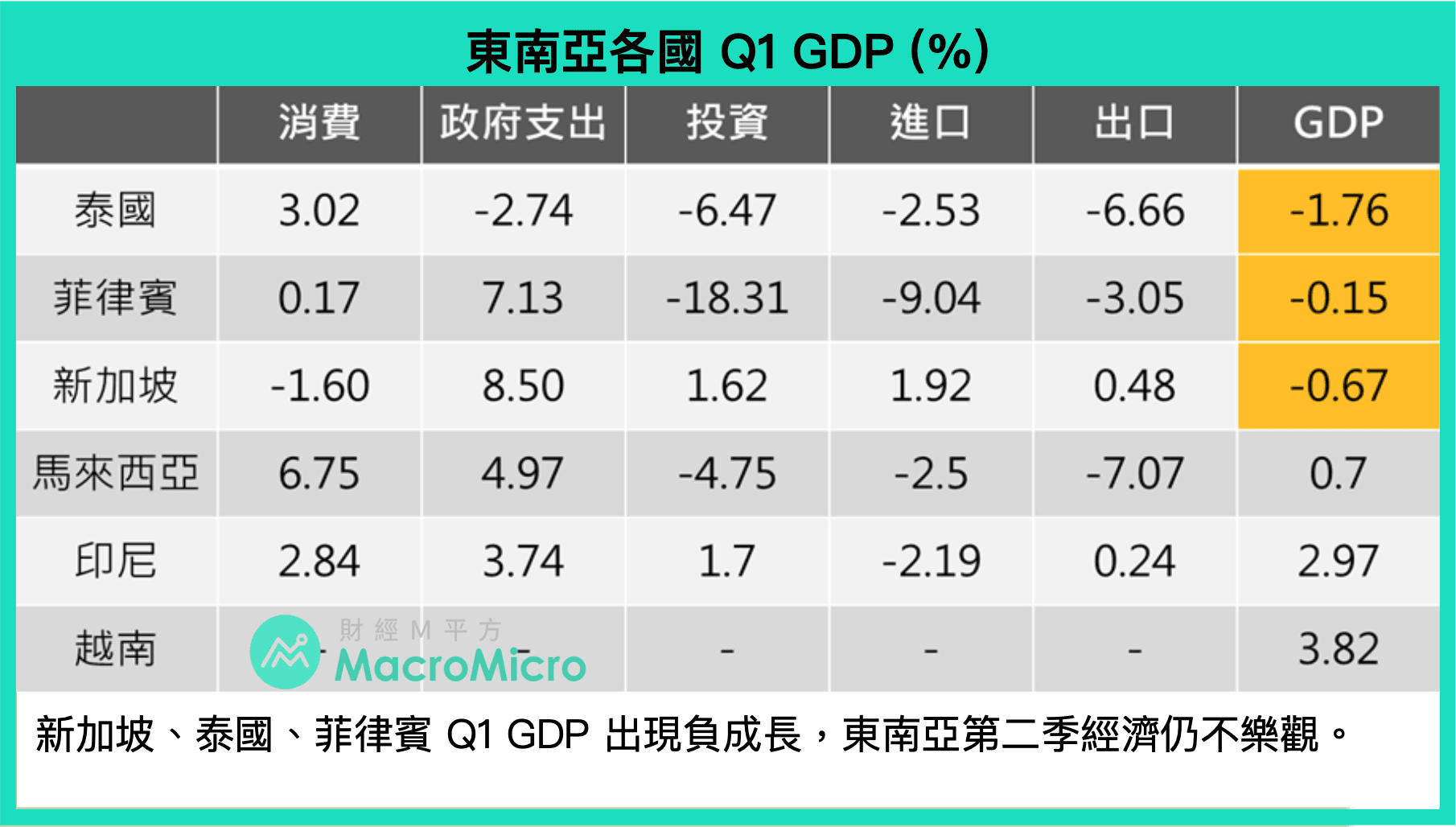

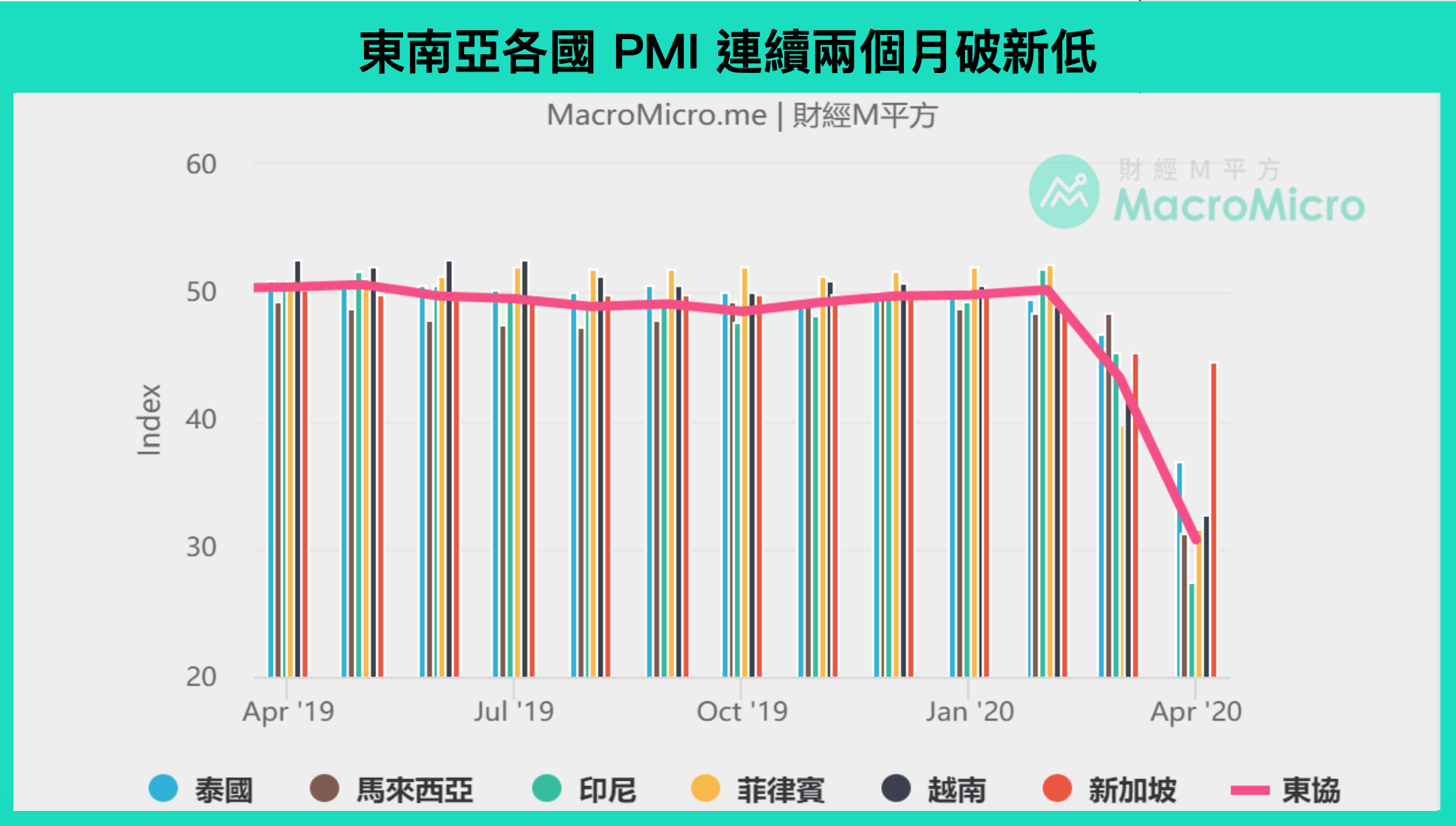

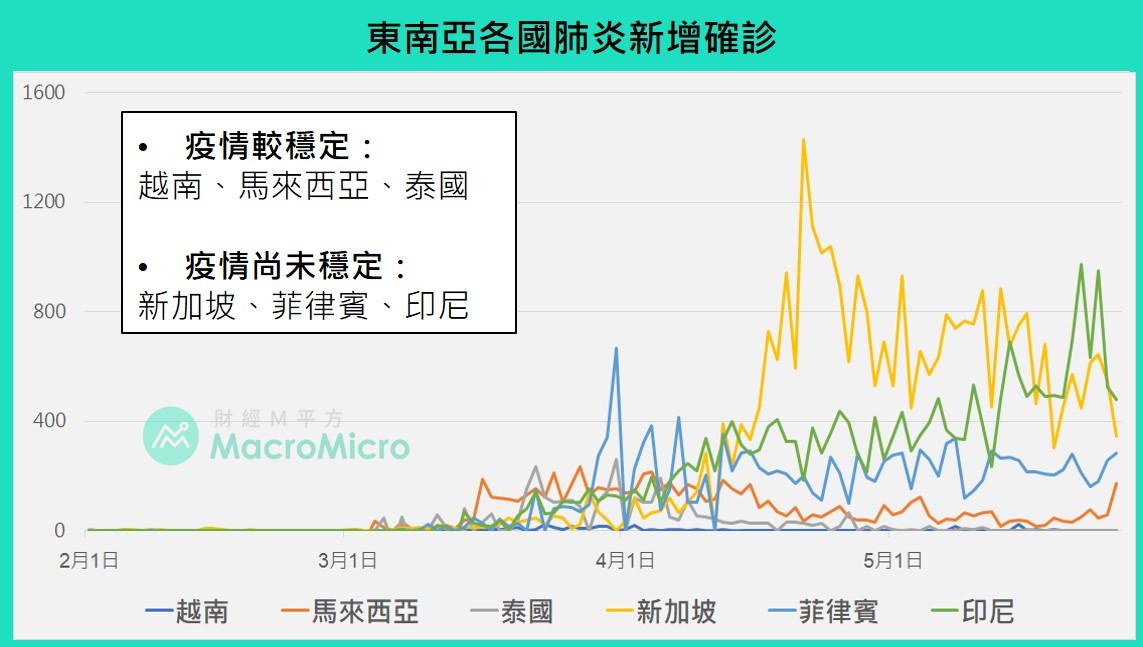

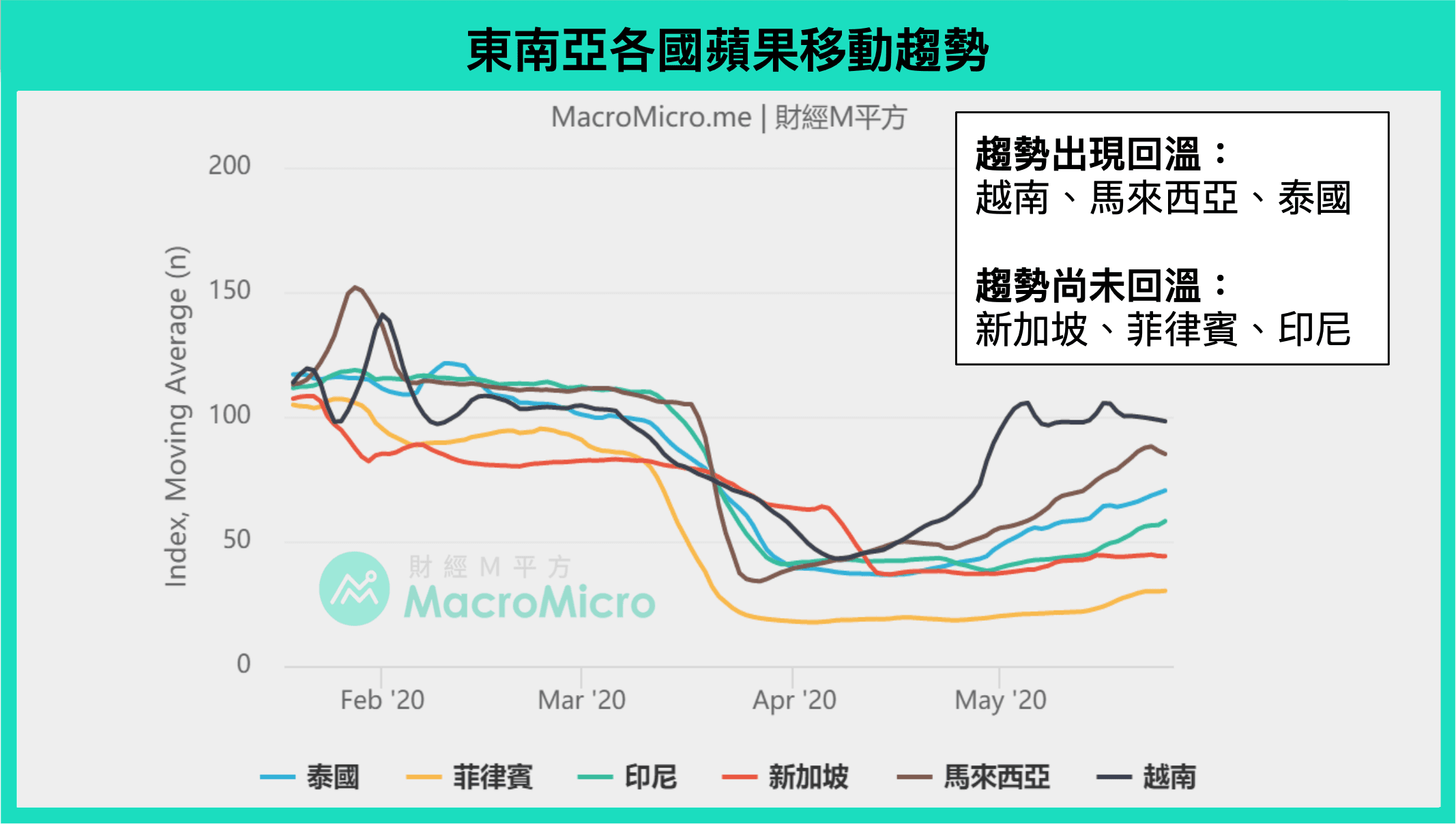

東南亞多國陷入衰退,越南領先經濟重啟!

在疫情衝擊下,東南亞 各國所公佈 2020 Q1 GDP 年增都出現大幅下滑,其中新加坡、泰國、菲律賓更呈現衰退,東南亞同步成為疫情重災區,預期 Q2 仍將持續受到疫情拖累,詳見以下分析:

1)東南亞 GDP 年增下滑,新、泰、菲呈現衰退

2020 Q1 中國疫情爆發連帶衝擊亞洲區經濟,如M平方部落格提及,以觀光為主的泰國成為衰退幅度最大國家,此外,從東南亞各國 GDP 細項來看,以出口、投資最受衝擊,泰、新、菲呈現負成長。

伴隨 Q2 全球疫情高峰,在大規模經濟封鎖下,東南亞經濟數據持續大幅走弱。以 PMI 來看,各國在 4、5 月接連創下歷史新低的紀錄,另外,全球邊境封鎖也使得到東南亞旅遊人數大減,衝擊 GDP 15 ~ 20% 的 旅遊業,預期 Q2 經濟成長持續疲弱。

▌推薦閱讀:【東南亞經濟】武漢肺炎 (新冠肺炎) 衝擊比 SARS 還猛烈?二大關鍵指標讓你運籌帷幄!

2)東南亞疫情狀況:越、馬、泰逐漸解封

● 越南最早穩定,經濟已於 4 月底重啟

越南疫情控制得宜,最嚴重時單日確診不超過 30 人,政府已於 4/23 開始解封,甚至更規劃在 6 月開始恢復部分國際航班。以 蘋果移動趨勢 來看,越南車流量已回升至 1 月時水準。

● 馬來西亞、泰國先後於 5 月解封

馬來西亞與泰國在疫情最嚴重時單日新增確診近 200 人,目前馬來西亞已壓低至 50 人以下,泰國更僅剩零星案例,因此馬國政府已於5/4逐漸重啟經濟,泰國則是於 5/17 開放商場與百貨。以蘋果移動趨勢來看,泰國已回升至 1 月的 8 成水準,馬來西亞也正在緩慢上升中。

● 菲律賓、印尼仍為疫情重災區,新加坡 6 月重啟

菲律賓、印尼為疫情重災區,經濟重啟仍緩慢。而過去最嚴重的 新加坡 疫情略有穩定,但移工群聚感染仍有風險。印尼與新加坡分別預計從 6/5、6/2 解封,解封時間仍有變數。從蘋果移動趨勢來看,三國恢復速度均屬緩慢。

MM研究員:東南亞的資優生—越南

整體而言,東南亞因經濟封鎖使商業活動持續受到嚴重衝擊,預計Q2 經濟將延續上季的疲弱。但好消息是越、馬、泰三國已開始解封,越南甚至已開始討論放寬邊境限制,整體影響與長線趨勢來看,越南本次的疫情衝擊低,亦受惠中美戰爭產業南向,成為東南亞表現較佳的國家。

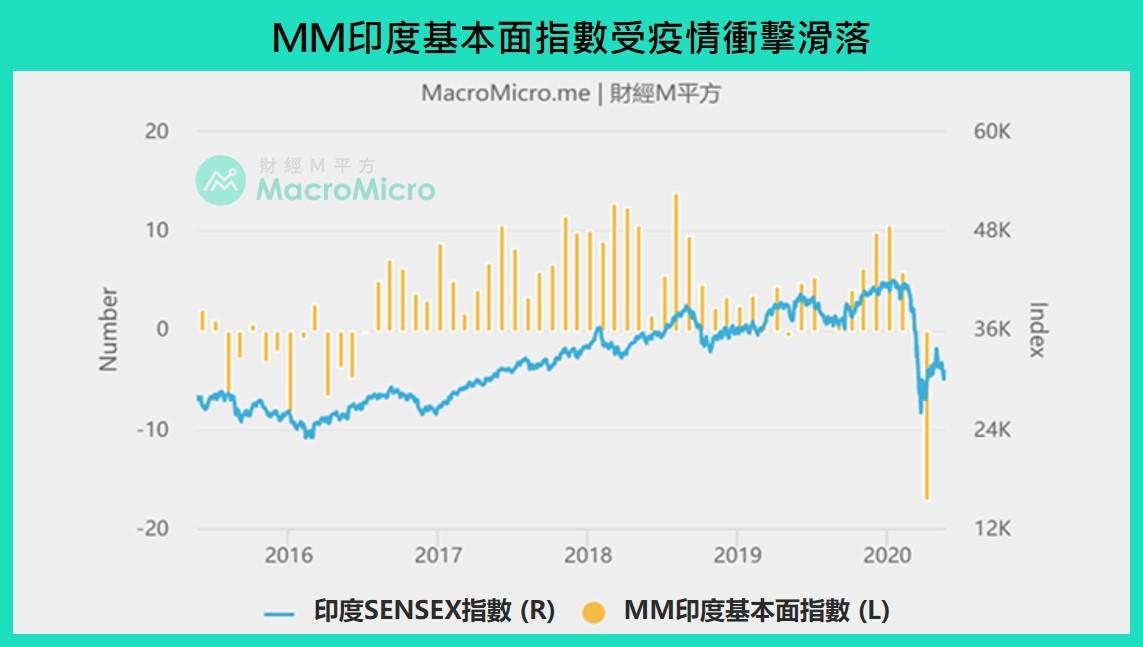

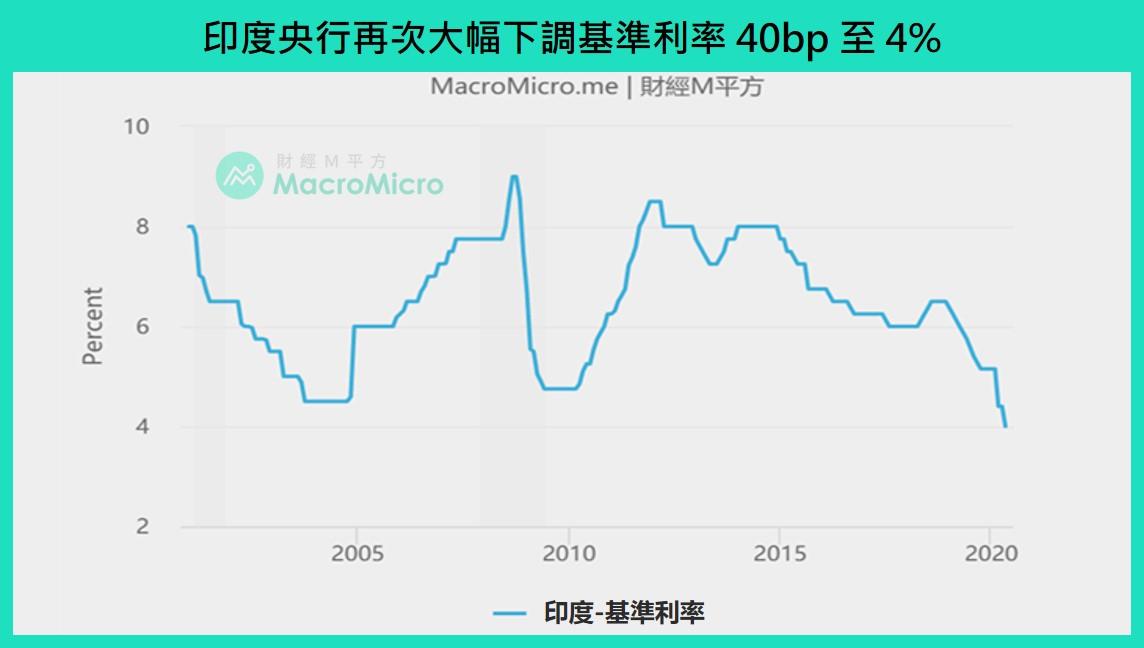

疫情陰霾不散,印度經濟倒退走!

新冠肺炎疫情的第三波爆發地-新興市場之印度成為關注焦點, MM印度基本面指數 轉為負值,以下為M平方最新分析:

1)疫情問題難解,政府選擇與疫情共存的生活模式

印度疫情 累計確診 達 13 萬人以上,新增確診每日 6 千人以上成長,印度政府已採取封鎖措施近 2 個月,疫情始終尚未見到好轉,最新封城 4.0 指南將封鎖延長至 5/31,經濟限制上則有大幅度放寬,除高度封鎖區外,其他地區的工廠和辦公室皆能營運,允許商業重新運作,可看出印度經濟已逐漸沒本錢繼續實施嚴格封城,被迫選擇與疫情共存的生活模式。

2)財政與貨幣政策持續推出,疫情改善仍是重點

● 財政政策:最新 20 兆財政刺激,無助短期經濟改善

莫迪宣布打造「自立自強的印度」(Atma Nirbhar Bharat Abhiyan)一攬子經濟振興方案,共 20 兆盧比(約占 GDP 10%),以經濟、基礎建設、系統、人口活力和需求為五大支柱,但實際上政策內容多是以信用擔保和利息補貼,提供流動性、寬鬆信貸,更多的是長期結構性改革,進一步分析實際政府支出僅占 GDP 不到 1%,短期經濟改善受限,印度須先度過眼前難關。

● 貨幣政策:央行再次下調利率,信用緊縮問題難解

今年迄今印度央行共釋放 9.42 兆盧比(約占 GDP 4.6%)流動性挹注措施,5/22 央行貨幣決議再度下調 基準利率 40 bp 至 4%,目前金融市場流動性問題已有所緩解,然而與實體經濟最相關的信貸成長仍較低迷,經濟嚴峻下銀行不願意借貸給企業,5/21 存於央行的資金自 3/31 的 3.8 兆盧比大幅攀升至 7.2 兆,幾乎翻了一倍。

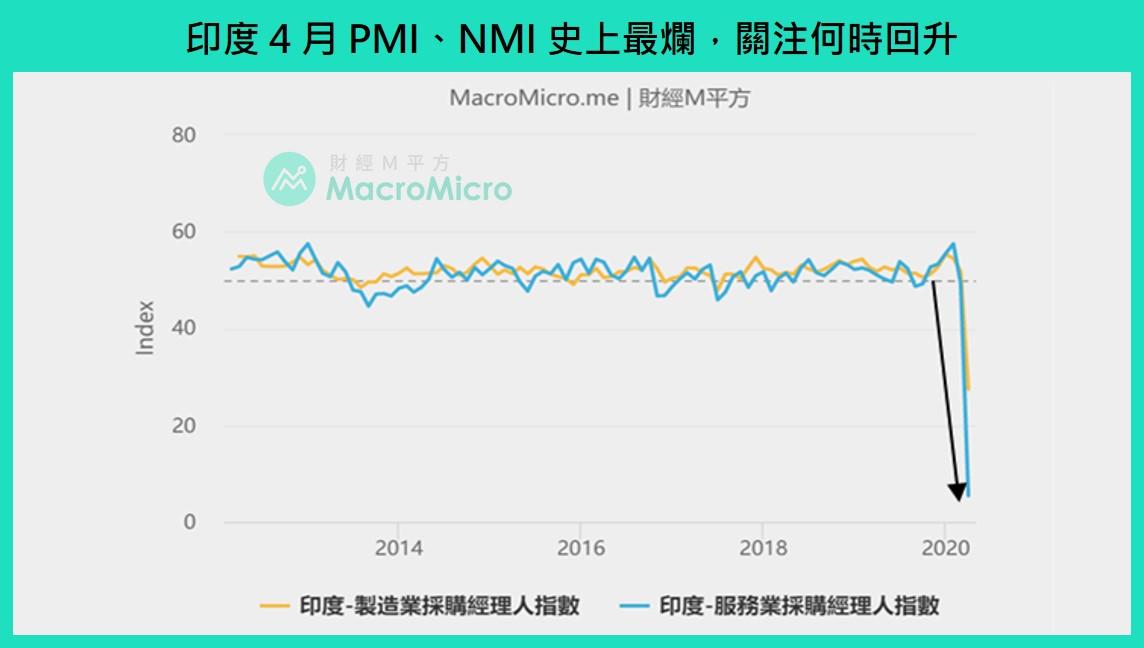

3)印度4月 PMI、NMI 史上最爛,顯示經濟完全停滯

受到嚴格疫情封鎖措施影響,社會、經濟活動被迫暫停,印度 4 月 PMI 、NMI 分別為 27.4(前 51.8)、5.4(前 49.3),企業對未來信心極度低迷,而代表民眾消費信心的乘用車、兩輪車銷量分別衰退 -100%(前 -51%)、-96.2%(前 -39.8%),銷量直接降到快 0,上述壞數據均可見到印度經濟處於完全停滯狀況,所幸,目前政府已逐步放寬管制措施,經濟衰退程度有望稍稍趨緩,但在疫情尚未好轉前,要想複製中國經濟 V 型復甦進程機率較低。

MM研究員:若連印度都好轉,全球股市再走噴出段

印度至今尚未守住疫情, GDP 恐出現連續衰退,政府陷入救經濟或控疫情兩難。但同時也可以思考:當疫情後段班的印度都好轉,全球疫情好轉的趨勢就幾乎確立!

在疫情嚴峻下,印度近期又遇外部風險,(1)東印度遭受超級颶風災情慘重;(2)中印邊界軍隊緊張態勢升級。整體而言,長期印度股市仍為新興市場具潛力的市場,僅本波疫情衝擊將使股市未來半年表現將弱於其他國家,投資上再保持多點耐心。

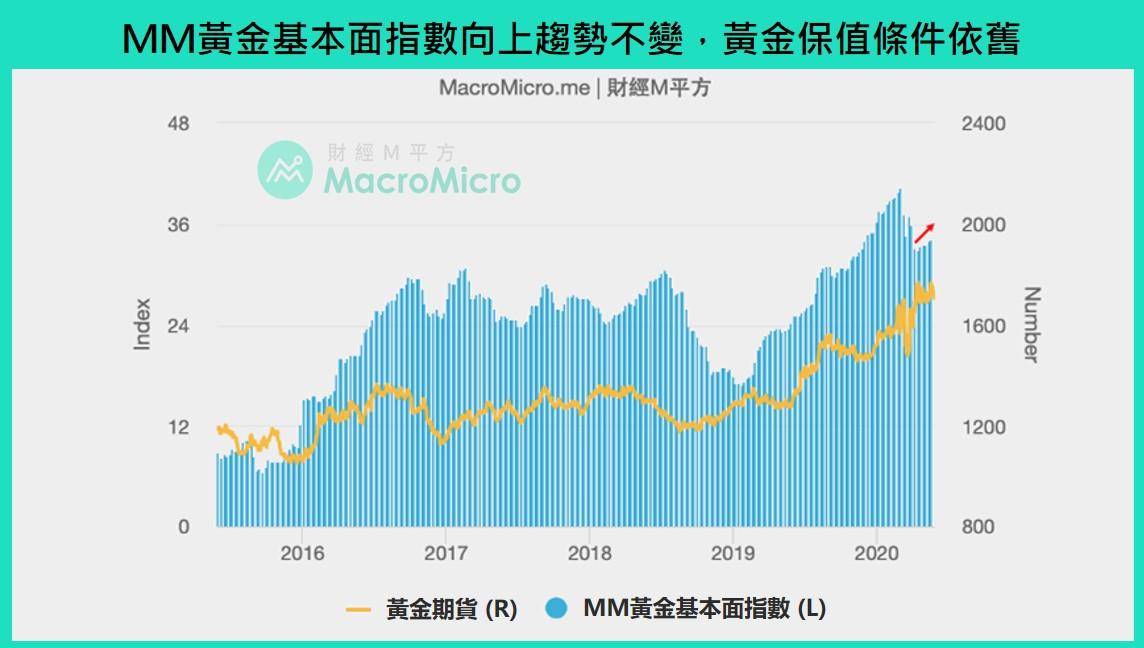

市場押注負利率環境,黃金長線具保值價值!

近期 MM黃金基本面 維持高檔,黃金 位於相對高位的 1700 元/盎司水位,而先前我們關心美元流動性的問題,在 3 個月美元 Libor 創下 4 年以來新低後似乎解除,也緩解 美元 壓力,黃金後市應該關注哪三大重點:

1)黃金的最大敵人是利息,負利率定價支撐金價

在本波疫情影響下,各國央行紛紛採取寬鬆措施應對,市場也開始押注美國、英國執行負利率政策,除了 5/20(三)英國債務管理局(DMO)首度拍出負殖利率債券外,近期遠月的美國 30 天利率期貨也首度突破 100,顯示市場押注聨準會將在未來執行負利率,即使主席鮑威爾表示暫不考慮實施負利率政策,但目前已幾乎可篤定至少未來 1 ~ 2 年內,各國央行將維持低利率環境,為黃金長線最大的支撐關鍵。

2)黃金的第二大敵人是貨幣(價值),各國發債規模持續創高,加速現金貶值化

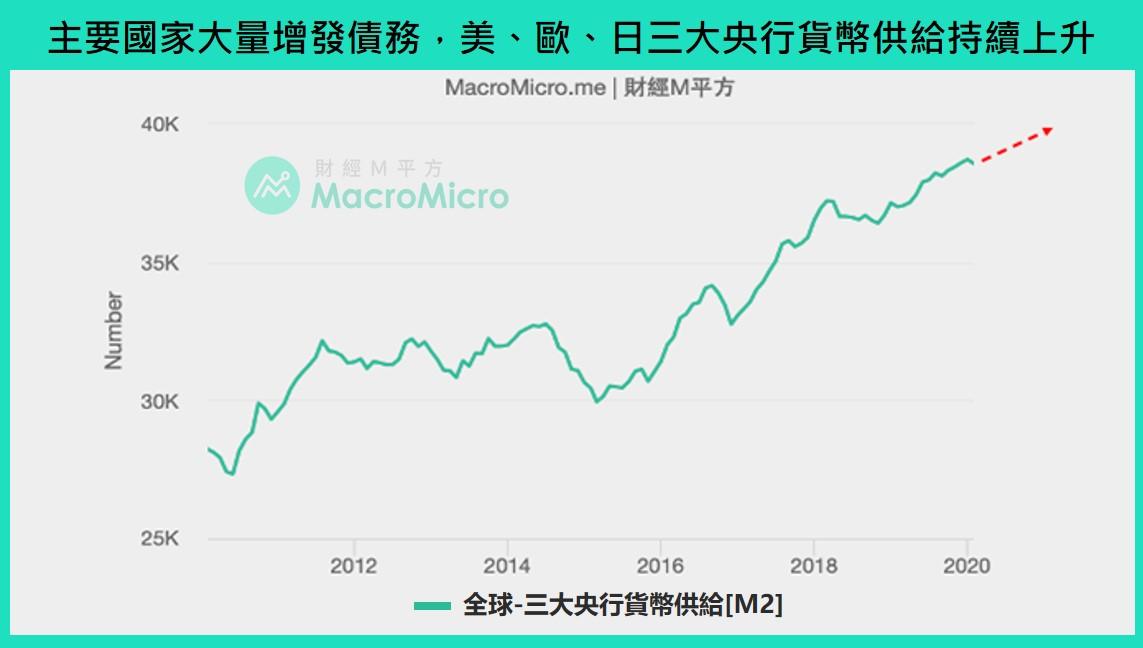

根據國際金融協會(IIF)的最新資料顯示,4 月全球主權債務的發行量高達 2.9 兆美元(前 2.1 兆美元)再創下歷史最高增幅,且以美國舉債總額達 1.4 兆美元為大宗,面對如此大規模的債務發行勢必大多以聯準會印鈔解決。同時美、歐、日三大央行的寬鬆動作也大幅推高貨幣供給,貨幣貶值化趨勢難以扭轉,有利金價趨勢。

3)黃金的第三大敵人是通縮,本次通縮為短期現象!

由於油價位於相對低位,導致各國出現程度不一的通貨緊縮,但隨著主要國家的解封陸續進行,原油需求將逐漸回溫,可預期通縮情形將高機率為短期現象。

MM研究員:大寬鬆環境有助黃金價值支撐

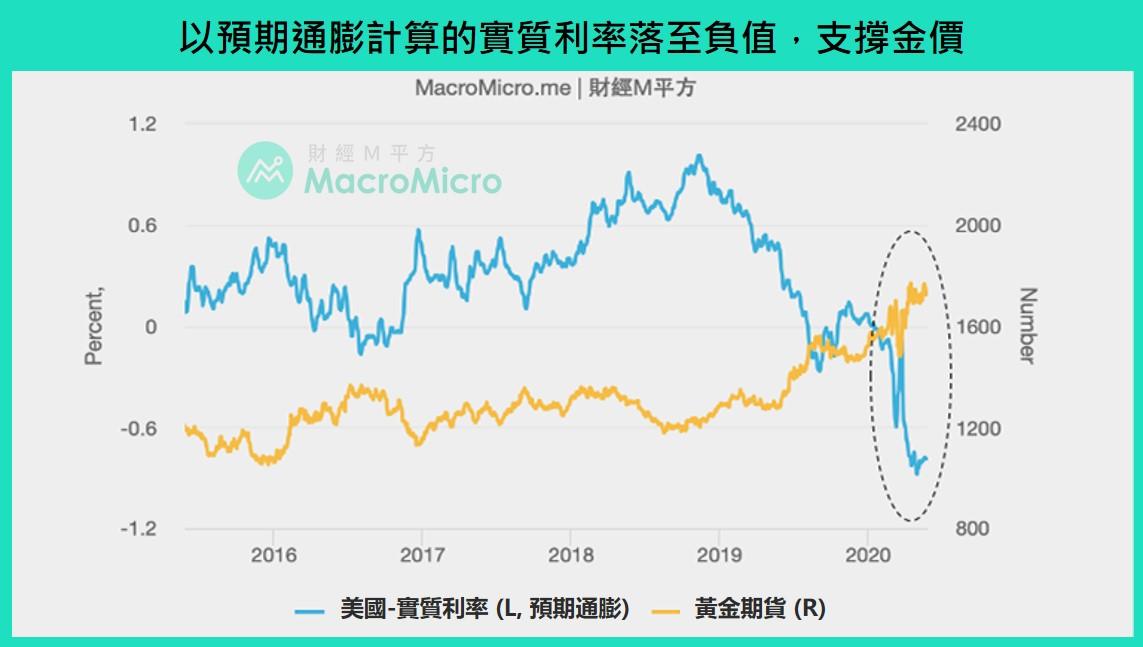

黃金的敵人,簡單來說就是競爭對手:貨幣的價值,也是黃金與 實質利率 呈現反向走勢的關鍵,延伸出投資黃金就投資在大寬鬆或是大通膨的環境。延續 5 月月報,黃金三大投資關鍵為:(1)美元震盪、(2)全球央行寬鬆、(3)實質利率下行,觀察美國 10 年期公債殖利率減去未來 5 年預期通膨的實質利率落至負值,顯示上述三大條件持續,現金貶損、黃金保值的長線條件依舊存在。

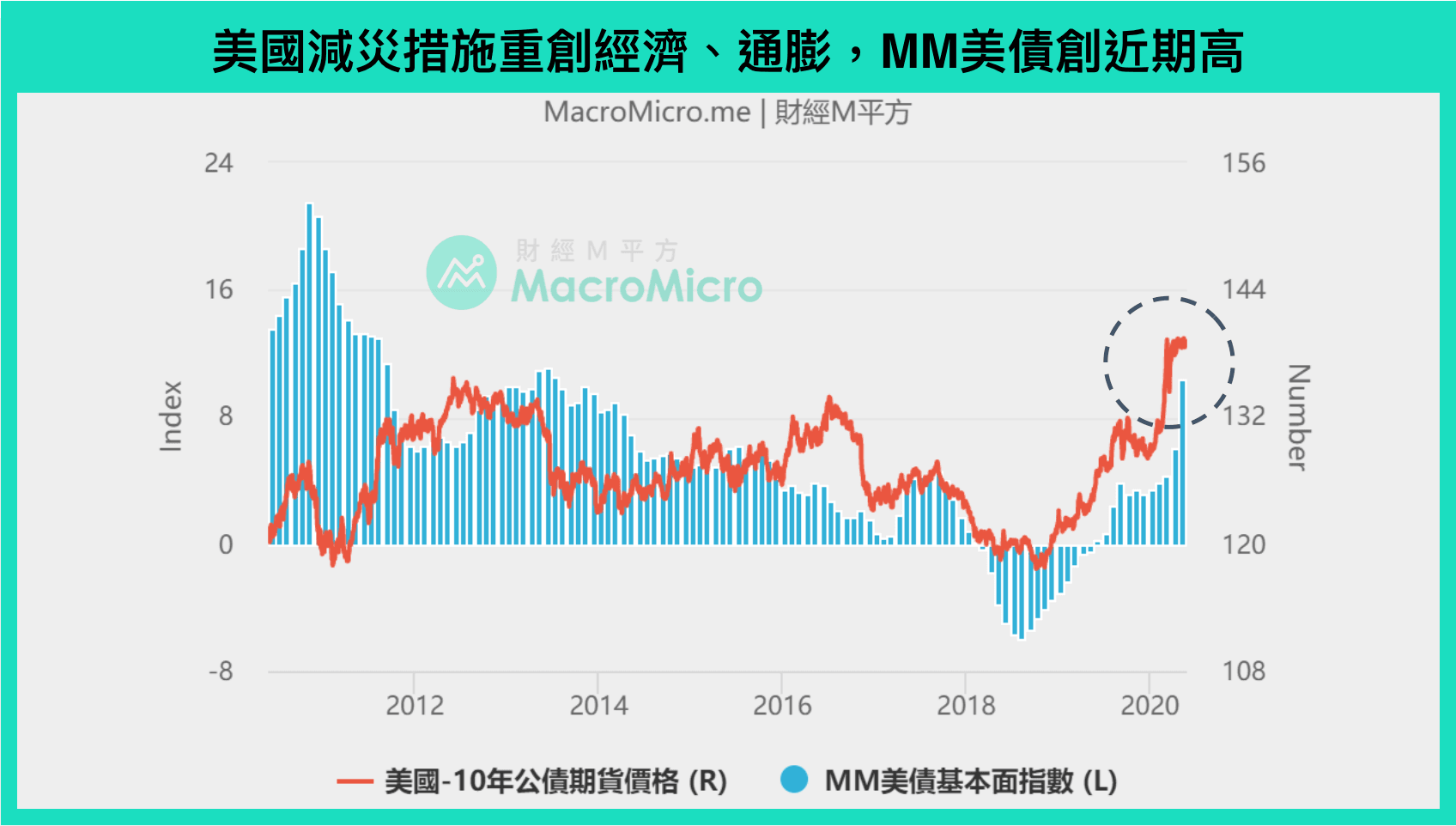

聯準會成美債大買家,但 0.7% 利息你會想買嗎?

本月 MM美債基本面指數 持續創高,5 月初遠月 30 天利率期貨更是一度突破 100,透露市場預期聯準會有進一步降息至負利率的可能性,資金自短端持續流向長端債券,這麼低的利率債券還能投資嗎?我們以兩大重點解析如下:

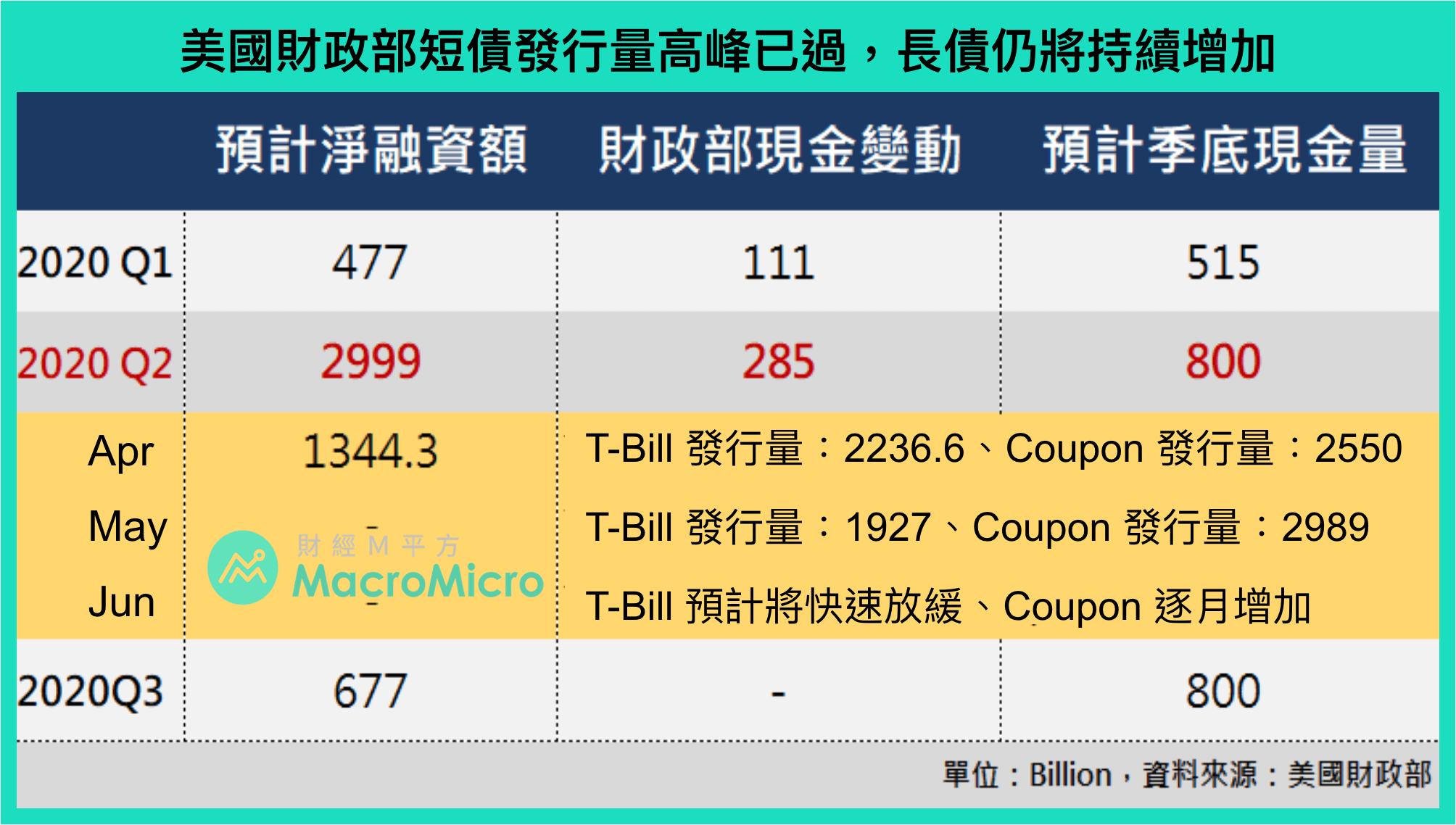

1)財政部 9 月前發債融資額將高達 2.3 兆,長債發行逐月增加:

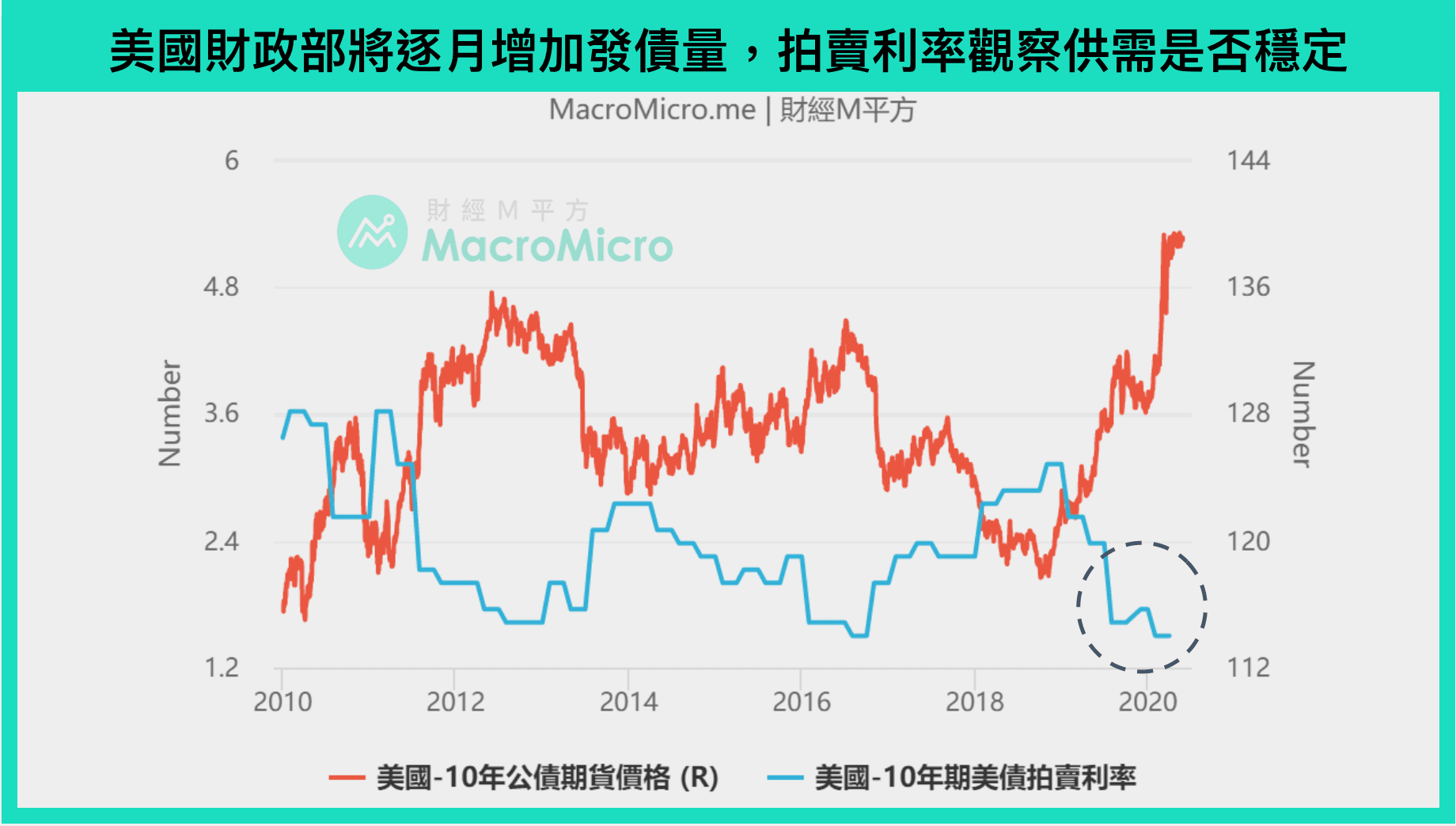

在債券的供給端方面,5/6 美國財政部會議聲明公布,為了支持財政政策及疫情支出,4 月淨融資額(發行量減到期量)高達 1.37 兆,Q2、Q3 期間更將淨融資達 2.999 兆與 6770 億。而過去主要發行的以短債 T-Bill 為主,預計 6 月中旬後,T-Bill 發行量會開始放緩,長債 Coupon發行量將因長期融資成本需求逐月開始增加,其中 2 / 3 / 5Y 增加 20 億發行規模,7Y 逐月增加 30 億發行規模,10Y 及 30Y 則是每月固定增加 50 億及 30 億發行。總結來看,美國接下來將逐漸加大 發行長債 ,我們將持續留意 拍賣利率,以觀察供需是否平衡。

2)聯準會 4 月會議紀要,透露將給予美債銀彈支援

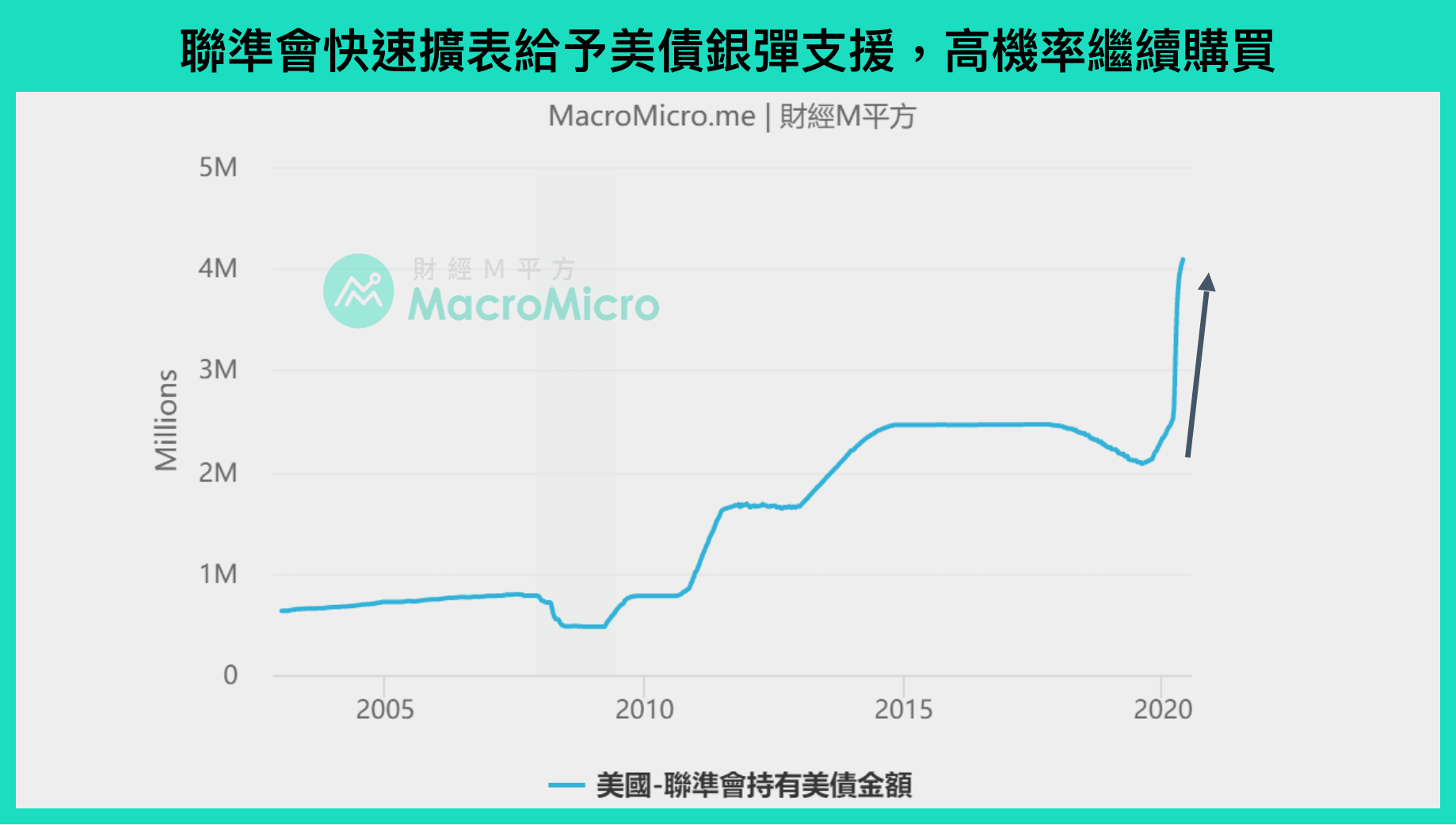

所幸需求端有聯準會所支持,自 3/23 啟動無限 QE 以來,美債 購買量 自 750 億/日,降至 60 億/日,但在 5/21(四)最新公布的 4 月會議紀要中,委員一致強調會維持利率低檔以及美債購買一段時間,傳達長期寬鬆以及控制殖利率於低檔的決心,並透露 6 月會議將對利率、美債、資產負債表規模給出更多細節或是前瞻指引。聯準會儼然成為未來美債最大買家(今年以來 Fed 持有美債 比例已自 10% 增加至 16%)。

MM研究員:0.7% 利率的 10 年期債券 你還會想買嗎?

疫情後聯準會快速擴表挹注市場流動性,未來也會持續增持支撐政府債務。然而 Powell 表示負利率還不是考慮的工具,加上近期逐步降低購買債券的金額來看,聯準會目前看來僅願守住流動性不要出問題的底線,而非刻意還將利率再壓更低。長線來看,美國 Q2 高機率為最壞狀況,若需求(銅/金比)回升,債市擁擠交易資金將撤出,雖有聯準會支持,長線收益仍無法優於其他投資商品。

▌ 推薦文章:全球都在討論負利率!M平方延伸四大重要趨勢

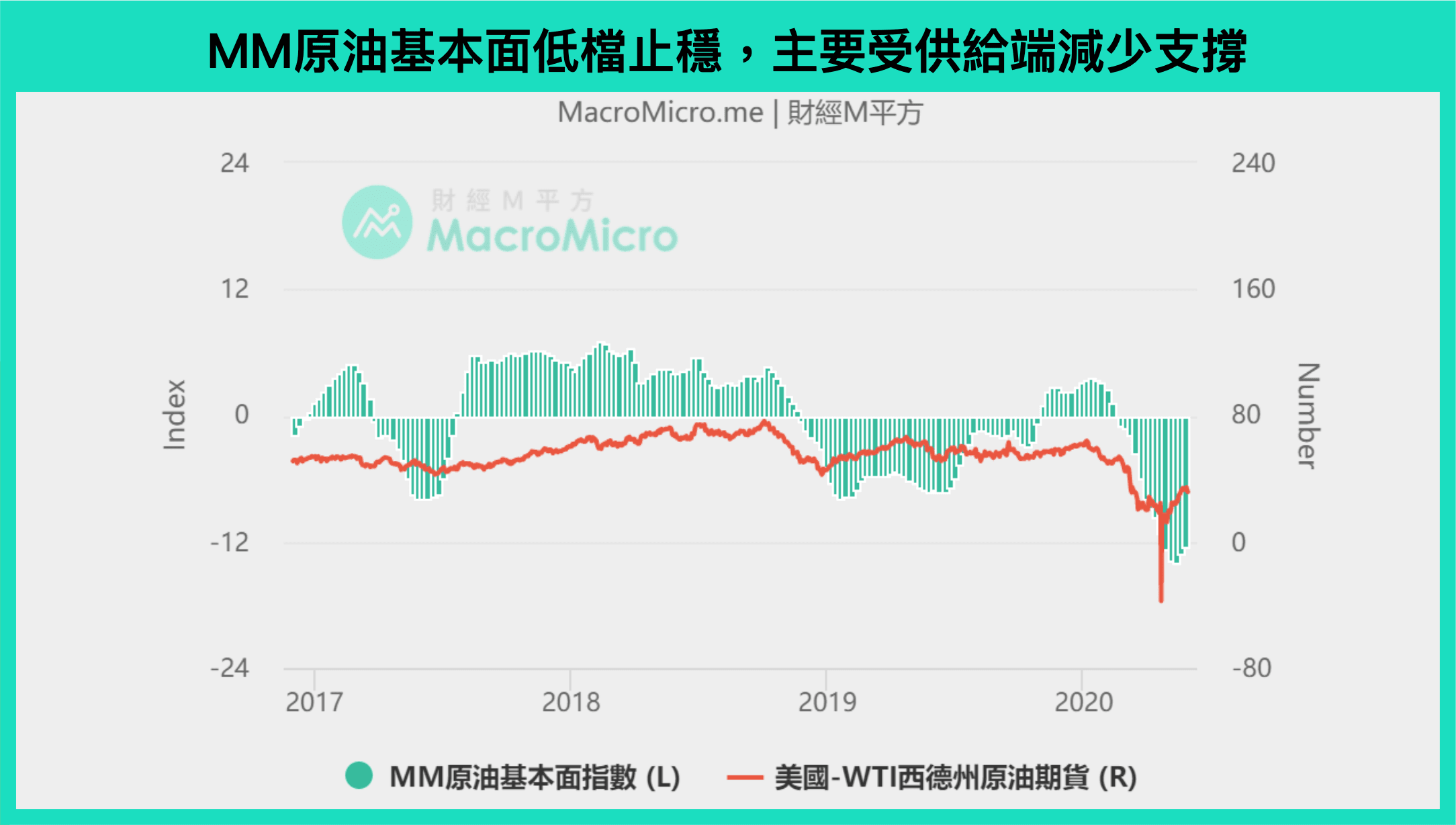

全球減產效益逐漸浮現,油價長線動能關注需求端

本月 MM原油基本面指數 止穩低檔,主要受到生產端 OPEC 正式開始減產、G20 主要產油國美國、加拿大均有自然減產所致。同時間 4 月底歐美逐步啟動解封,推動 WTI 油價 快速回升至 30 美元/桶以上,展望油市長線,M平方以供需三大重點解析如下:

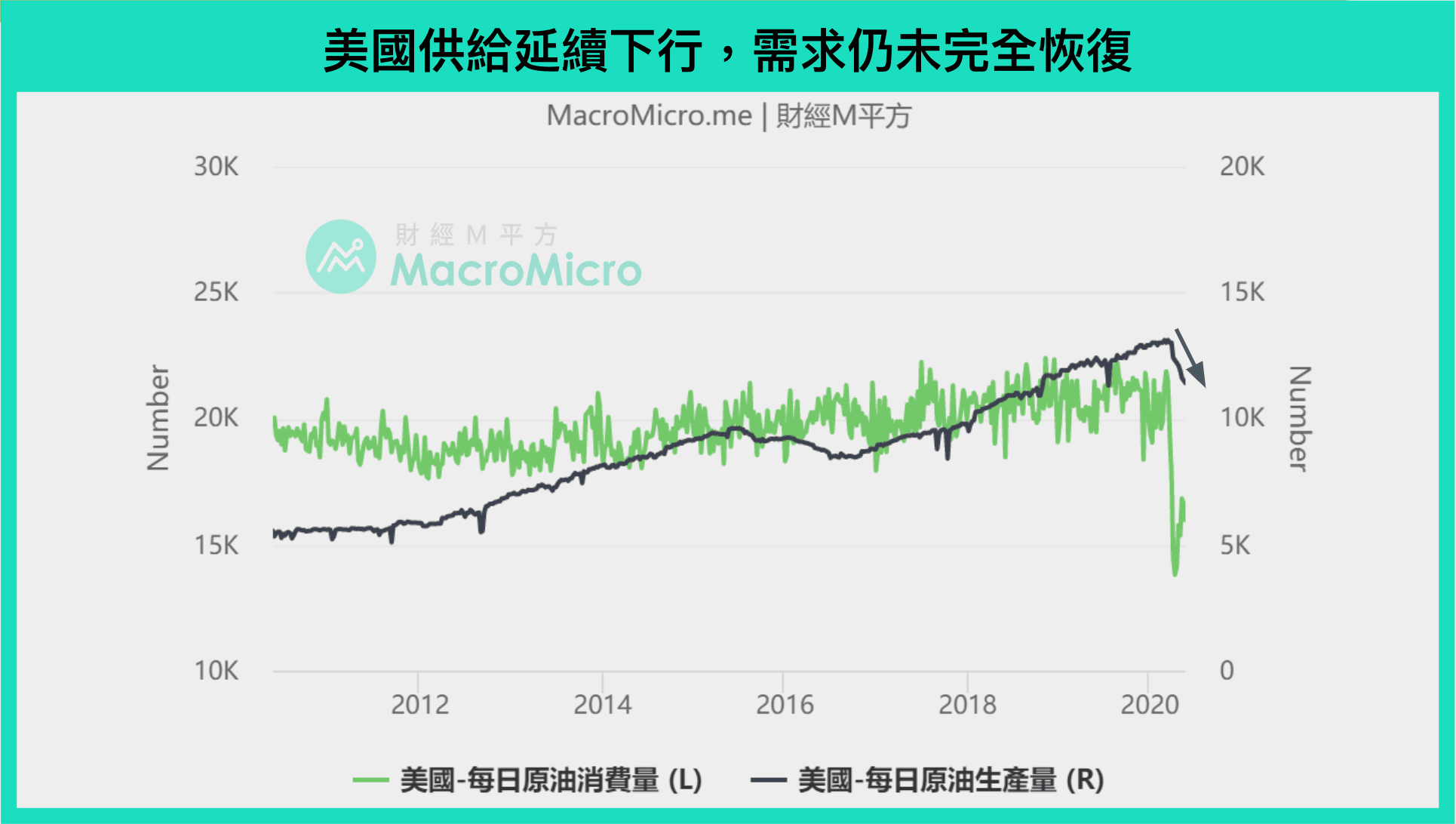

1)美國供給端生產持續減少

先前油價崩盤,北美各廠商虧損下紛紛減產,根據路透數據,自 3 月以來,北美石油生產商減產量已達 270 萬桶/日。根據 EIA 數據(5/22)顯示,美國 原油供給 亦自 1300 萬桶高檔滑落至 1140 萬桶/日,鑽油井數量 更下滑至 2008 水準,僅剩 237 座,北美地區供給持續滑落,成為支撐油價主因。

2)OPEC 將於 6/10 開啟減產檢視會議,維持減產量機率高

OPEC+ 於 5/1 起,也正式啟動新一輪減產協議,我們曾於 快報(OPEC+ 敲定每日減產 970 萬桶,油價最壞狀況過了嗎?)中計算,這次減產效果約當較年初減少 700 萬桶/日產量。而沙、俄兩國佔比高達 45%,因此 OPEC 再度大幅擴大減產的能力及意願均將有限。台灣時間 6/10(三)凌晨的減產檢視會議,較有可能維持現有的減產協議,留意的點為是否提早宣布延長減產時間(優於市場預期)。

3)供需未見平衡,等待夏日旺季

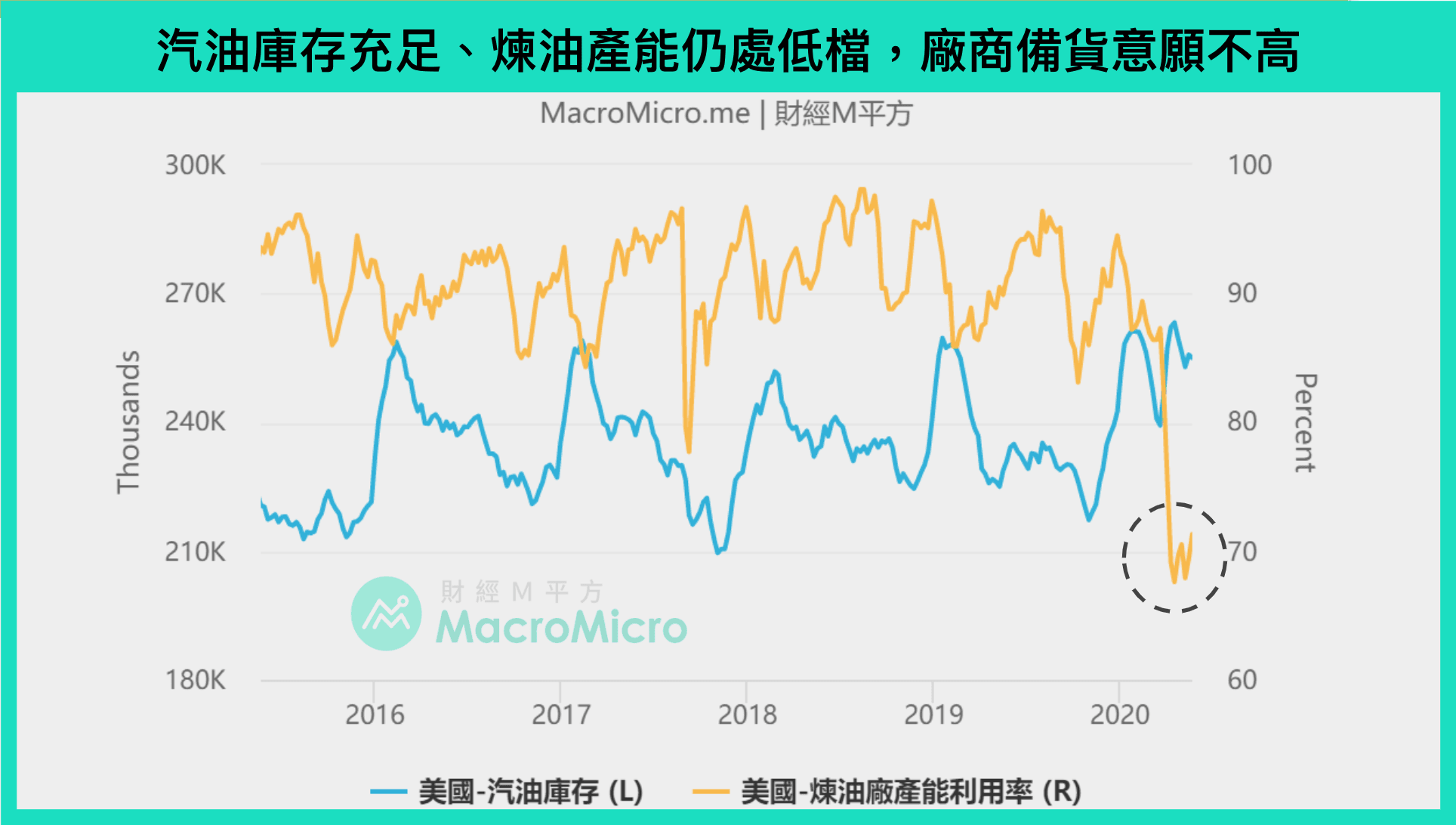

EIA 公布 5/22 數據,商業原油庫存 +792.8 萬桶,中斷連續兩周減少,顯示 Q2 的供需尚不穩定,煉油廠產能利用率 仍在低點 71%,證實油價反彈非來自煉油廠拉貨,而是來自供給的減少。

過往在進入 6 月旺季前,將出現明顯的煉油廠拉貨現象,僅目前受到終端產品 汽油庫存 高檔(周變動 -72.4 萬桶)尚未看見。所幸一體兩面,汽油的高庫存以及 裂解價差 低檔,應可繼續限制油商及煉油廠生產量,有望在進入旺季後,配合解封進程順利,出現快速消耗的庫存的狀況,給予油價長線進一步的支撐。

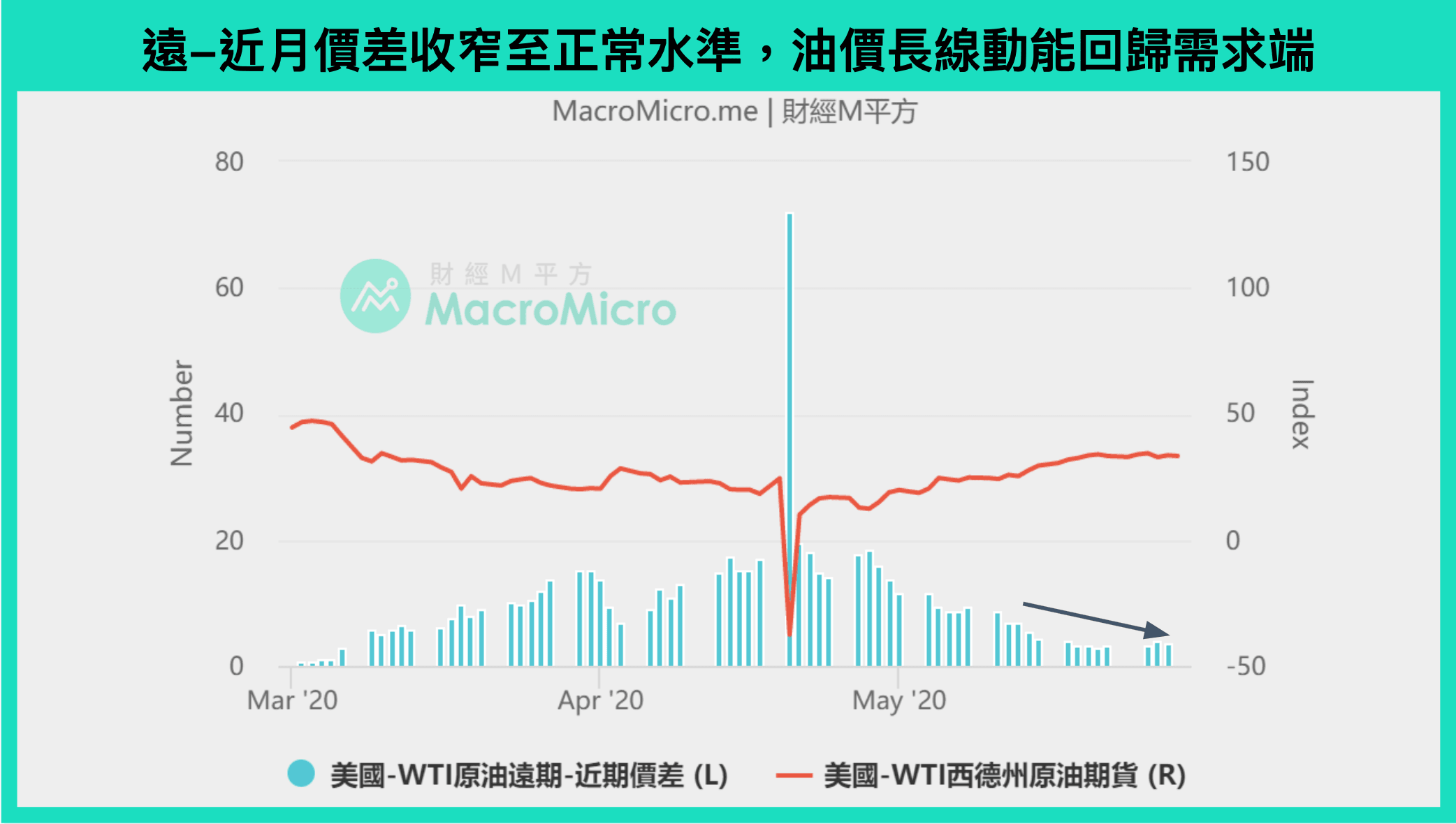

MM研究員:供給好轉先撐油價,需求好轉帶油價向上

總結來看,供給端減產的實現,帶動庫存初步止穩,而原油 遠近月價差 也恢復正常水準,顯示油價已經反映當前預期。建議投資人將重點拉回供需基本面,除留意美國生產量繼續下行外,長線重點在進入旺季、開始解封的美國需求,若順利讓煉油廠提升產能利用率、供需同步轉好,油價便有進一步向上的動能。

▌ 推薦閱讀:原油還能投資嗎?全解析原油相關 ETF 優劣!

注意原油長線投資標的上(以美國 ETF 為主),XLE>USL>USO,槓桿倍數商品則不推薦。

後續觀察重點

一、聯準會利率決策 (6/11)

聯準會將於 6/11(四)凌晨公布 6 月利率決策及最新利率點陣圖。聯準會在 5/22 再度宣布放緩美債 購買量 至 50 億/日,遠低於初期執行無限 QE 計劃的 750 億/日,而 3 個月美元 LIBOR 利率持續創低,顯示流動性問題緩解,我們預期本次會議將維持政策不變,聚焦三大重點:

(1)利率前瞻指引

委員會認為或可提供市場更明確關於利率路徑調整的前瞻指引,提及可使用以失業率或通膨的經濟條件式前瞻,或是基於指定日期內維持低利率的時間框架指引。

(2)資產購買計劃目標

委員會表示維持美債購買使殖利率控制於低檔的決心,但同時部分委員也提出應就資產負債表、美債購買目標進行細部討論,避免整體購買資產規模的不確定性隨時間增加。

(3)PMCCF、Main Street 實行細節

聯準會原先預計於5月中旬陸續執行,然截至目前尚未推出,因此本次會議高機率公布兩項計畫的實行細節,關注重點以執行程度和規模為最大重點。

附註:

● 主要市場公司信用融通計劃 PMCCF : 目標為向初級市場購買長期企業債,評級須為四年內 BBB- / Baa3 評級企業債,4/13 更宣布將放寬評級至 3/22 以前從投資級(BBB- / Baa3)被降評到垃圾級(BB- / Ba3)以上的企業債。

● Main Street 中小企業貸款工具:透過合格銀行提供給中小企業 4 年期、免息 1 年的貸款,銀行可將 95% 的企業貸款出售給 Main Street 融通措施。

▌ 推薦閱讀:五張圖看懂歐美解封與政策更新

二、歐央行利率決策 (6/4)

歐洲央行將於 6/4(四)公布利率決策。相較於 4 月美國聯準會會議按兵不動,前次歐央行會議(4/30)仍持續推出挹注流動性的寬鬆政策,主要包含:

(1)再度調降第三輪定向長期再融資操作措施(TLTRO III)利率 25bps 至 -0.5%,最低可至 -1%。

(2)推出疫情的再融資操作措施(PELTROs),含 7 次額外再融資操作措施,利率為 -0.25bps。

配合 3 月所推出的無上限資產購買計劃(PEPP、APP),3 個月歐元 LIBOR 利率明顯下滑,可見歐元區市場流動性大幅好轉,預期本次歐洲央行將維持政策不變,市場將轉而關注近期歐洲央行對有關於德國法院針對 PSPP 計劃(公部門資產購買計劃)裁決越權的回應與初步規劃。

▌ 參考文章:德國法院判定歐央行越權,可能停止參與購債計畫?

所幸在貨幣政策紛擾之際,5/27 歐盟再提 7500 億歐元紓困方案,包含 5000 億歐元給會員國現金援助(非貸款型式)、2500 億歐元則為貸款形式,持續擴大財政政策以支持經濟。

三、美國就業數據

月漲幅 Top 5

2020-04-29~2020-05-29

| 股市 | 外匯 | ETF | 原物料 |

|

阿根廷 Merval

17.48 % |

韓圜

2.34 % |

原油 ( USO )

39.06 % |

西德州原油

120.78 % |

|

越南 VN

12 % |

阿根廷披索

1.97 % |

白銀 ( SLV )

13.38 % |

布蘭特原油

58.61 % |

|

俄羅斯 RTS

8.49 % |

歐元(R)

1.87 % |

稀土/戰略金屬 (REMX)

10.03 % |

汽油

40.36 % |

|

日經 Nikkei 225

8.02 % |

人民幣(離岸)

1.39 % |

Global X鋰電池 (LIT)

9.96 % |

熱燃油

39.58 % |

|

澳洲 ASX

7.84 % |

巴西里耳

1.29 % |

雲端運算 ( SKYY )

9.18 % |

瀝青

23.66 % |

月跌幅 Top 5

2020-04-29~2020-05-29

| 股市 | 外匯 | ETF | 原物料 |

|

智利 IPSA

-8.88 % |

墨西哥披索

-6.23 % |

天然氣 ( UNG )

-13.31 % |

粗米

-5.28 % |

|

香港恆生 HSI

-6.59 % |

哥倫比亞披索

-5.72 % |

中國 ( ASHR )

-2.59 % |

咖啡

-4.41 % |

|

哥倫比亞 IGBC

-5.27 % |

印尼盾

-3.79 % |

印度 ( EPI )

-2.31 % |

橡膠 (TOCOM)

-2.63 % |

|

印度 SENSEX

-1.59 % |

南非蘭特

-3.47 % |

美元 ( UUP )

-1.19 % |

天然氣

-2.57 % |

|

菲律賓 PSEi

-1.31 % |

俄羅斯盧布

-3.46 % |

能源 ( IXC )

-1.18 % |

玉米

-1.53 % |

文章內容僅供投資人參考,投資人須自行承擔風險,本公司不負擔盈虧之法律責任。

|

|

|

|

|

You are subscribed to email updates from MacroMicro. To stop receiving these emails, you may unsubscribe here |

||